Melalui PMK-86/PMK.03/2020 yang mana telah diubah menjadi PMK-110/PMK.03/2020 Direktorat Jenderal Pajak memperpanjang pemberian fasilitas PPh 21 DTP bagi karyawan hingga Masa Desember 2020. Adapun perubahannya antara lain:

- Penambahan Klasifikasi Lapangan Usaha (KLU) bagi Pemberi Kerja yang semula 1062 menjadi 1189.

- Bagi Perusahaan yang memiliki cabang, pemberitahuan pemanfaatan insentif PPh Pasal 21 Ditanggung Pemerintah dilakukan oleh WP Pusat saja namun fasilitas PPh 21 Ditanggung Pemerintah dapat dimanfaatkan bagi karyawan yang ada di pusat maupun cabang. Namun karena diperlukan pelaporan realisasi PPh 21 Ditanggung Pemerintah untuk WP cabang dan pusat sehingga menurut pendapat penulis, bagi WP cabang tetap perlu melakukan pemberitahuan pemanfaatan insentif PPh 21 Ditanggung Pemerintah agar WP Cabang dapat melakukan sendiri laporan realisasi PPh 21 Ditanggung Pemerintah.

- Penulisan pada kolom uraian saat membuat Surat Setoran Pajak atau cetakan kode billing dibubuhi cap atau tulisan “PPh Pasal 21 Ditanggung Pemerintah Eks PMK Nomor 86/PMK.03/2020” sesuai Surat Edaran Direktur Jenderal Pajak Nomor SE-47/PJ/2020 walaupun Peraturan PMK-86/PMK.03/2020 telah diubah menjadi PMK-110/PMK.03/2020. Hal tersebut dikarenakan dalam PMK-110/PMK.03/2020 tidak adanya perubahan terhadap Pasal 4 PMK-86/PMK.03/2020 yang membahas terkait penulisan keterangan pada Surat Setoran Pajak atau pada cetakan kode billing.

- Penulisan NTPN PPh Pasal 21 Dtanggung Pemerintah pada aplikasi e-SPT PPh 21 diawali dengan angka 9 lalu dilanjutkan dengan 15 digit kode billing. Misal kode billing PPh Pasal 21 yang terbentuk adalah 024446934085082 maka kolom NTPN pada e-SPT PPh Pasal 21 ditulis 9024446934085082.

Selanjutnya, di Pasal 2 ayat (5) PMK-86/PMK.03/2020 yang mana telah diubah menjadi PMK- 110/PMK.03/2020 perihal “PPh Pasal 21 ditanggung Pemerintah sebagaimana dimaksud pada ayat (2) harus dibayarkan secara tunai oleh Pemberi Kerja pada saat pembayaran penghasilan kepada Pegawai, termasuk dalam hal Pemberi Kerja memberikan tunjangan PPh Pasal 21 atau menanggung PPh Pasal 21 kepada Pegawai.” maka bagi pemberi kerja yang menggunakan metode Gross-up atau metode Nett juga berlaku aturan tersebut.

Secara garis besar, metode penghitung PPh 21 antara lain sebagai berikut:

- Nett, merupakan metode pemotongan pajak di mana perusahaan menanggung pajak karyawannya.

- Gross, merupakan metode pemotongan pajak di mana karyawan menanggung sendiri jumlah pajak penghasilannya.

- Gross up, merupakan metode pemotongan pajak di mana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang dipotong dari karyawan.

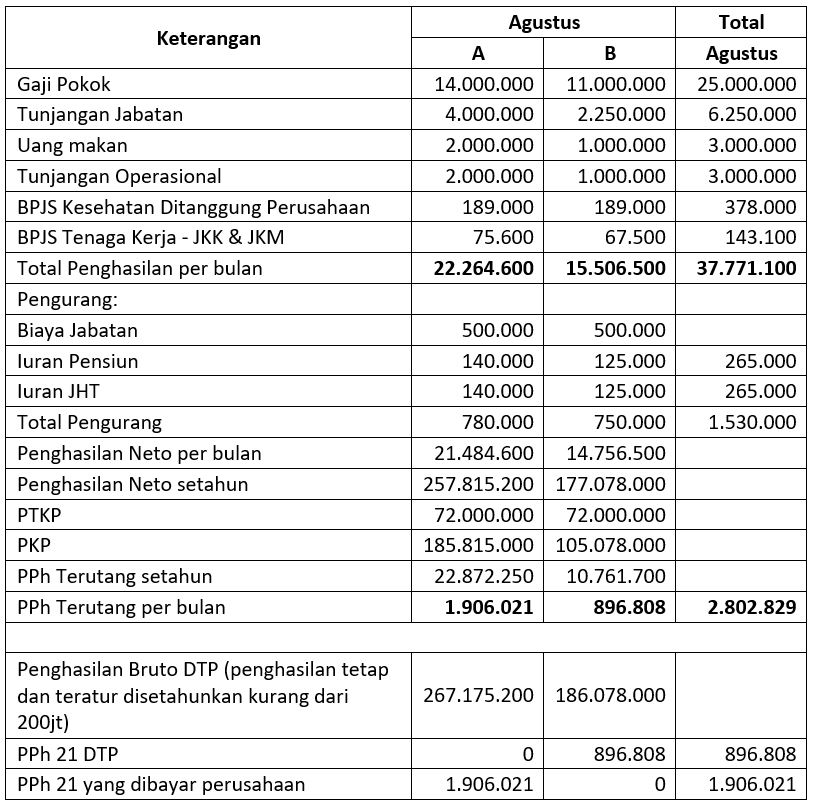

Contoh perhitungan PPh 21 bagi karyawan A dan B di bulan Agustus dan September 2020 yang sama-sama memiliki NPWP dan ber-status K3 di sebuah perusahaan.

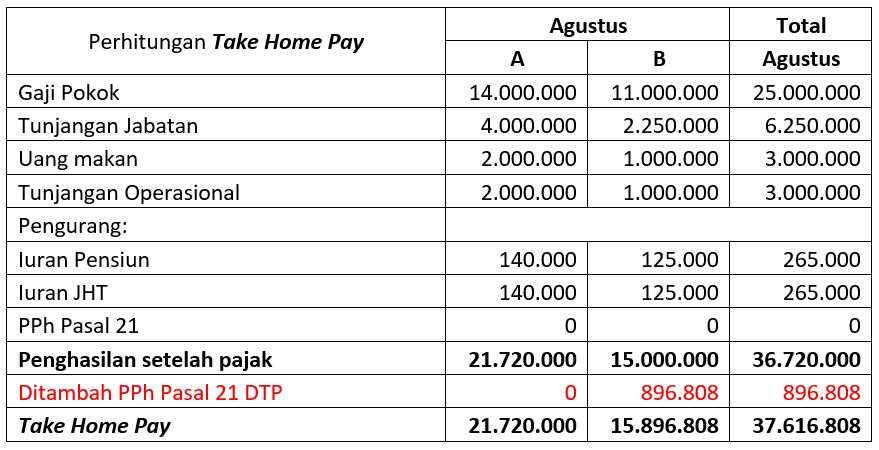

Di bulan Agustus, perusahaan tempat A dan B bekerja menerapkan metode Nett dimana PPh Pasal 21 Ditanggung oleh Perusahaan. Perhitungan Take Home Pay dan jurnal pencatatan gaji perusahaan sebagai berikut:

Jurnal pencatatan gaji pemberi kerja adalah:

(Dr) Biaya gaji & tunjangan 34.250.000

(Dr) Uang makan 3.000.000

(Cr) Hutang Iuran Pensiun 265.000

(Cr) Hutang Iuran JHT 265.000

(Cr) Hutang gaji 36.720.000

Kemduian apakah nilai PPh 21 DTP yang diberikan ke karyawan sebesar Rp 896.808 dapat diperhitungkan sebagai pengurang Penghasilan Kena Pajak pemberi kerja serta bagaimana jurnal pencatatan biaya PPh 21 bagi pemberi kerja perlu kita lihat aturan yang terkait.

Dalam Pasal 6 ayat 1 huruf (a) Undang-Undang Pajak Penghasilan berbunyi “Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

a. biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

- biaya pembelian bahan;

- biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

- bunga, sewa, dan royalti;

- biaya perjalanan;

- biaya pengolahan limbah;

- premi asuransi;

- biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

- biaya administrasi; dan

- pajak kecuali Pajak Penghasilan;”

Selanjutnya, Pasal 9 ayat 1 huruf (h) Undang-Undang PPh mengatur “Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan:

……

h. Pajak Penghasilan”

Sehingga atas uang PPh 21 DTP yang dibayarkan ke karyawan dicatat sebagai Biaya Pajak oleh pemberi kerja dan merupakan biaya yang harus dikoreksi fiskal sesuai Pasal 9 UU PPh. Oleh karena itu jurnal Beban PPh 21 adalah:

(Dr) Beban pajak 2.802.829

(Cr) Hutang gaji 896.808

(Cr) Hutang PPh 21 1.906.021

Jika dijumlah untuk hutang gaji menjadi 37.616.808 terdiri dari Rp 36.720.000 dan Rp 896.808 adalah PPh 21 DTP yang dibayarkan oleh pemberi kerja ke karyawan. Dalam PMK-86/PMK.03/2020 Pasal 2 ayat 7 berbunyi “PPh Pasal 21 ditanggung Pemerintah yang diterima oleh Pegawai dari Pemberi Kerja sebagaimana dimaksud pada ayat (5) tidak diperhitungkan sebagai penghasilan yang dikenakan pajak”. Jadi uang PPh Pasal 21 sebesar Rp 896.808 tidak dikenakan pajak di dalam pengisian SPT Tahunan Orang Pribadi karyawan.

Saat pemberi kerja melakukan pembayaran PPh Pasal 21 paling lambat tanggal 10 bulan berikutnya ke negara jurnalnya adalah:

(Dr) Hutang PPh 21 1.906.021

(Cr) Kas/bank 1.906.021

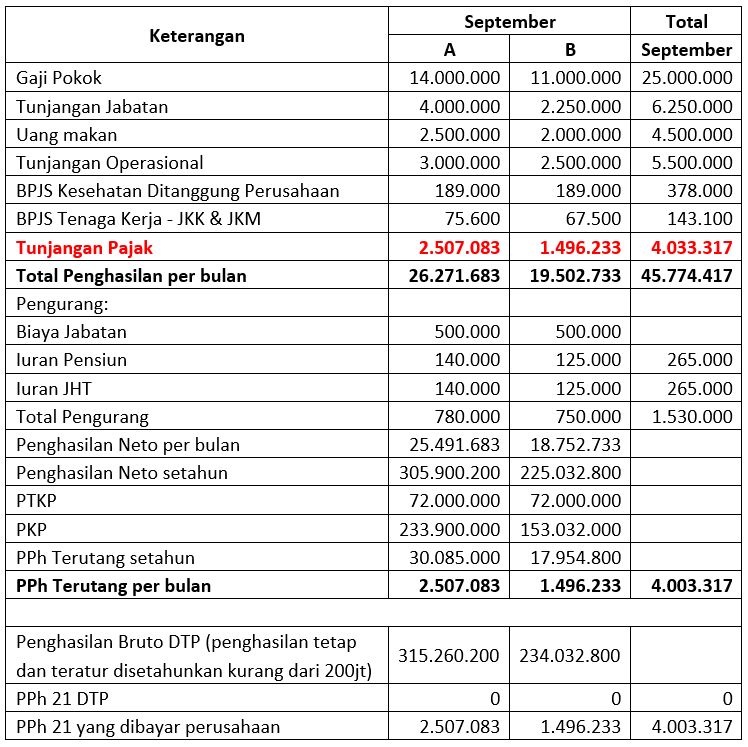

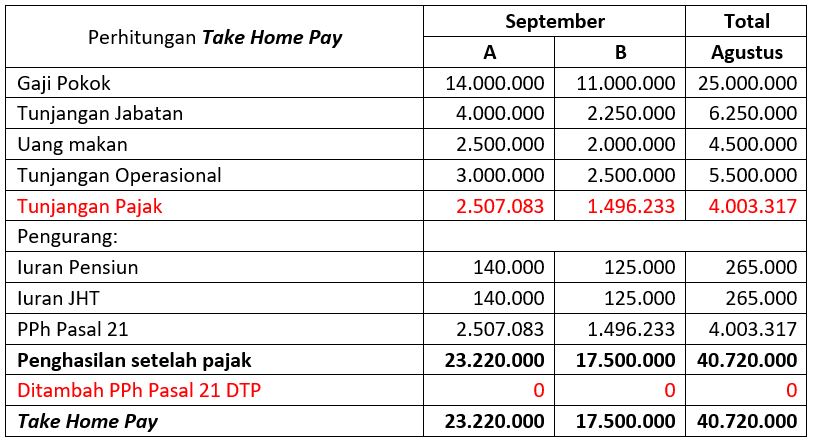

Di bulan September, perusahaan tempat A dan B bekerja menerapkan metode Gross-up dimana PPh Pasal 21 ditanggung oleh perusahaan namun diberikan dalam bentuk Tunjangan Pajak. Perhitungan Take Home Pay dan jurnal pencatatan gaji perusahaan sebagai berikut:

Di September perusahaan menerapkan metode Gross-up dimana PPh Pasal 21 diberikan dalam bentuk tunjangan pajak. Perhitungan Take Home Pay dan jurnal pencatatan gaji perusahaan sebagai berikut:

Bulan September, ternyata A dan B jika penghasilan brutonya disetahunkan mereka berdua tidak mendapatkan fasilitas PPh 21 DTP karena penghasilan brutonya melebihi Rp 200.000.000.

Jurnal pencatatan gaji pemberi kerja adalah:

(Dr) Biaya gaji & tunjangan (selain tunjangan pajak) 36.750.000

(Dr) Tunjangan Pajak 4.003.317

(Dr) Uang makan 4.500.000

(Cr) Hutang Iuran Pensiun 265.000

(Cr) Hutang Iuran JHT 265.000

(Cr) Hutang PPh 21 4.003.317

(Cr) Hutang gaji 40.720.000

Persamaan antara metode Nett dengan metode Gross-up adalah biaya PPh Pasal 21 sama-sama ditanggung oleh pemberi kerja. Namun perbedaannya adalah di metode Nett atas biaya gaji tersebut tidak dapat dikurangkan sebagai biaya alias dikoreksi fiskal sedangkan di metode Gross-up atas biaya gaji tersebut merupakan objek PPh Pasal 21 dan termasuk ke dalam biaya yang berhubungan langsung dengan usaha sesuai Pasal 6 ayat 1 huruf (a) point 2 “biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang”

Saat pemberi kerja melakukan pembayaran PPh Pasal 21 paling lambat tanggal 10 bulan berikutnya ke negara jurnalnya adalah:

(Dr) Hutang PPh 21 4.003.317

(Cr) Kas/bank 4.003.317

Jika kita mengasumsikan penghasilan bruto disetahunkan untuk karyawan B di bulan September kurang dari 200 juta, maka B mendapatkan uang PPh 21 DTP sebesar pajak yang terutang yaitu Rp 1.496.233. Karena uang tersebut sesuai PMK-86/PMK.03/2020 Pasal 2 ayat 5 harus dibayarkan kepada karyawan, maka jurnal pencatatannya adalah:

(Dr) Hutang PPh 21 1.496.233

(Cr) Kas/Bank 1.496.233

Sedangkan saat pemberi kerja membayarkan PPh Pasal 21 ke negara jurnalnya adalah:

(Dr) Hutang PPh 21 2.507.083

(Cr) Kas/Bank 2.507.083