Pelaporan dan pembayaran pajak di Indonesia menganut Self – Assessment System. Self – Assessment System merupakan system pemungutan pajak yang memberi kepercayaan dan tanggung jawab kepada wajib pajak baik pribadi maupun Perusahaan untuk mengurus segala kewajiban perpajakannya secara mandiri. Mulai dari mendaftar NPWP, menghitung, membayarkan pajak, hingga melakukan pelaporan.

Sebagai seorang Wajib Pajak, perlu memperhatikan tanggal penting yang ada dalam perpajakan. Tanggal penting ini di bagi mejadi 2 kelompok, yaitu tanggal penting untuk batas penyetoran pajak dan tanggal penting untuk batas pelaporan pajak. Continue Reading

Ternyata Punya Tabungan Ada Pajaknya Lho

Ketika sudah bekerja dan memasuki usia produktif, banyak diantara kita meilih untuk mulai investasi. Investasi yang dipilih bermacam-macam mulai dari emas, properti, deposito, dan sebagainya. Salah satu jenis investasi yang banyak dipilih yaitu deposito karena rendahnya risiko serta tingginya bunga yang diperoleh. Continue Reading

Perseroan Dapat Fasilitas Tarif Pajak Lebih Rendah

Bagi badan usaha yang memiliki kegiatan usaha perlu melakukan penyetoran dan pelaporan pajak atas penghasilan dari kegiatan usaha tersebut setiap tahunnya. Tahun pajak dalam jangka waktu 1 tahun kalender terkecuali wajib pajak menggunakan tahun buku yang berbeda dengan tahun kalender.

Sesuai dengan ketentuan Peraturan Meteri Keuangan Republik Indonesia Nomor 40 Tahun 2023 Pasal 2 atas tarif pajak penghasilan yang dikenakan pada wajib pajak dalam negeri adalah sebesera 22%. Adapun wajib pajak badan dalam negeri yang dapat menikmati fasilitas tarif 3% lebih rendah dari tarif sebagaimana yang disebut pada Pasal 2. Berikut wajib Pajak dalam negeri yang dimaksud:

- Berbetuk Perseroan Terbuka;

- Dengan jumlah keseluruhan saham yang disetor dan diperdagangkan paling rendah 40%;

- Memenuhi syarat tertentu.

Wajib pajak perlu memenuhi persyaratan yaitu menyampaikan laporan kepada Direktorat Jendral Pajak, seperti laporan bulanan kepemilikan saham atas emiten atau perusahaan publik yang menajalankan sendiri atau menggunakan biro admistrasi efek. Laporan Laporan kepemilikan saham dilaporkan oleh Wajib Pajak sebagai lampiran dalam SPT Tahunan PPh Badan. Pasal 5 ayat 4 menegaskan bahwa laporan kepemilikan saham tersebut memuat informasi mengenai:

- nama Wajib Pajak;

- NPWP;

- Tahun Pajak;

- nama pemegang saham yang memiliki hubungan istimewa dengan Wajib Pajak; NPWP pemegang saham yang memiliki hubungan istimewa dengan Wajib Pajak;

- hubungan istimewa pemegang saham dengan Wajib Pajak;

- jenis pengendalian dengan Wajib Pajak; jumlah kepemilikan saham yang dimiliki pihak yang mempunyai hubungan istimewa;

- jumlah persentase kepemilikan saham yang dimiliki pihak yang mempunyai hubungan istimewa.

terdapat penambahan informasi yang disampaikan oleh Dewan Komisaris OJK bahwa laporan tersebut dapat disampaikan melalui aplikasi atau sistem yang ditentukan DJP. Selain itu, untuk penyampaian daftar Wajib Pajak dilakukan paling lambat akhir bulan setelah berakhirnya Tahun Pajak yang bersangkutan.

6 Tips Menghadapi Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan. Pada pelaksanaannya pemeriksaan bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak, yang dibagi menjadi dua yaitu Pemeriksaan Khusus dan Pemeriksaan Rutin; Selain itu pemeriksaan dilakukan juga dengan tujuan dalam rangka melaksanakan ketentuan peraturan perpajakan.

Pemeriksaan bisa saja terjadi pada Wajib Pajak Pribadi ataupun Perusahaan/Badan, dalam menghadapi pemeriksaan pajak berikut terdapat enam tips dalam menghadapinya, yaitu:

- Tindakan Preventif

Tindakan preventif adalah melakukan tindakan-tindakan dalam rangka mencegah terjadinya pemeriksaan pajak. Tindakan yang dapat dilakukan berupa memenuhi dan menjalankan kewajiban perpajakan dengan baik, seperti pemotongan dan/atau pemungutan untuk pajak penghasilan (PPh) dan pajak pertambahan nilai (PPN) sesuai dengan peraturan yang berlaku. - Persiapan Dokumen

Wajib Pajak dapat mempersiapkan dokumen-dokumen yang sekiranya akan diperlukan dalam pemeriksaan, seperti:

- Laporan keuangan

- Audit report (jika ada)

- Rekening koran perusahaan

- Akta pendirian perusahaan

- SPT Tahunan dan Bulanan, dan

- Dokumen-dokumen transaksi yang terjadi selama masa/tahun terjadinya proses pemeriksaan pajak.

- File softcopy yang diminta sesuai dengan permintaan Tim Pemeriksa Pajak Pada prosesnya Wajib Pajak yang melakukan penyerahan dokumen/data ke tim pemeriksa perlu dibuatkan tanda terima agar nanti saat pemeriksaan pajak telah selesai, Wajib Pajak dapat mengingat kembali dokumen-dokumen apa saja yang sudah diberikan ke Tim Pemeriksa Pajak di KPP.

- Komunikasi

Pada proses pemeriksaan pajak, komunikasi dengan Tim Pemeriksa sangatlah penting. Komunikasi biasanya berhubungan dengan permintaan dokumen tambahan yang diperlukan oleh Tim Pemeriksa, komunikasi dapat berupa telepon, chat, email atau Wajib Pajak diminta datang ke KPP untuk memberikan penjelasan secara lisan. - Pembuktian dan Argumentasi

Setiap temuan atau pertanyaan yang diajukan oleh Tim Pemeriksa kepada Wajib Pajak harus disertai dengan bukti-bukti, berupa bukti transaksi, bukti korespondensi dengan pihak lain, atau bukti berupa Analisa yang dilakukan oleh Wajib Pajak. Setalah semua bukti terkumpul, Wajib Pajak dapat memberikan argumen yang sesuai dan disampaikan kepada Tim Pemeriksa Pajak. - Pembahasan Akhir

Setelah Wajib Pajak menyampaikan argumennya, Pihak Pemeriksa selanjutnya akan melakukan proses pembahasan akhir (closing) dimana Direktur atau kuasa akan diundang untuk membahas terkait dengan koreksi pajak saat pemeriksaan. Apabila dalam proses pembahasan akhir ditemukan persetujuan atas koreksi maka hasil koreksi yang disetujui akan dicantumkan dalam Laporan Hasil Pembahasan Akhir Pemeriksaan. Namun, apabila atas koreksi yang dilakukan oleh Tim Pemeriksa belum disetujui oleh Wajib Pajak dan koreksi tersebut tidak selesai dalam proses pemeriksaan pajak, maka setelah proses pemeriksaan selesai, Wajib Pajak dapat melakukan upaya hukum selanjutnya. - Langkah Hukum Selanjutnya

Setelah proses pemeriksaan selesai dan Wajib Pajak telah menerima Surat Ketetapan Pajak dari pihak KPP, maka upaya hukum selanjutnya yang dapat dilakukan oleh Wajib Pajak adalah melakukan proses Keberatan Pajak. Surat Keberatan Pajak dapat dibuat paling lambat 3 bulan sejak Surat Ketetapan Pajak diterima oleh Wajib Pajak dan disampaikan ke pihak KPP tempat Wajib Pajak terdaftar.Penjelasan diatas merupakan beberapa tips yang dapat dilakukan dalam menghadapi pemeriksaan pajak. Wajib Pajak bisa lebih memperhatikan kewajibannya sebagai wajib pajak dan melakukan hal hal yang bisa dilakukan agar mencegah ataupun mempersiapkan diri dalam menghadapi pemeriksaan tersebut.

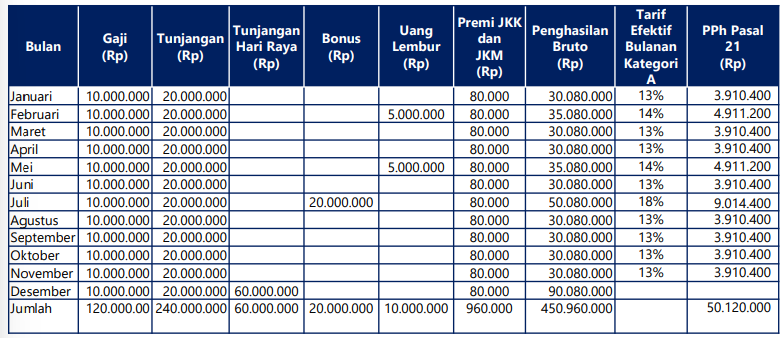

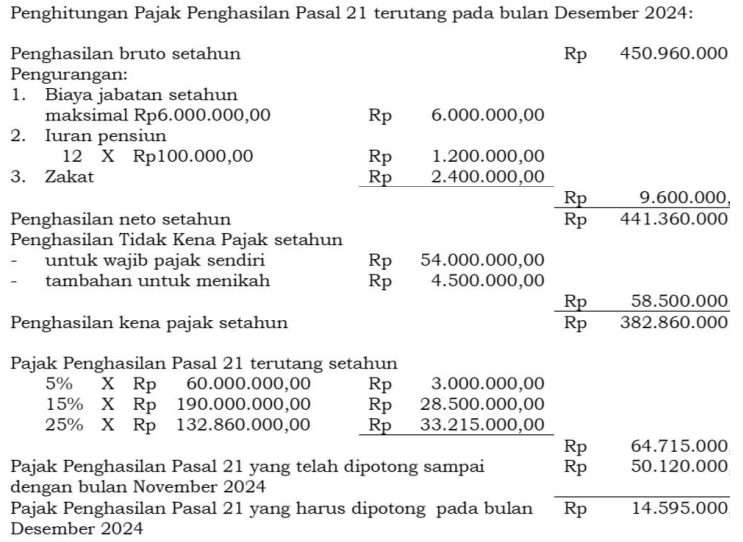

Perhitungan PPh 21 Pegawai Tetap berdasarkan PP Nomor 58 Tahun 2023

Dalam melakukan perhitungan Pemotongan PPh Pasal 21 saat ini terdapat berbagai skema yang membuat Wajib Pajak bingung dan berusaha untuk melakukan kewajiban perpajakannya dengan benar. Hal tersebut yang melatarbelakangi munculnya PP 58 Tahun 2023 sehubungan dengan perhitungan PPh Pasal 21.

Dasar hukum terbitnya PP tersebut yaitu Pasal 21 ayat 5 Undang-Undang Pajak Penghasilan yang berbunyi “Tarif Pemotongan atas penghasilan sebagaimana dimaksud pada ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a, kecuali ditetapkan lain dengan Peraturan Pemerintah”.

Adapun tujuan diterbitkannya PP tersebut yaitu :

- Memberikan kemudahan bagi Wajib Pajak dalam menyederhanakan perhitungan PPh Pasal 21 di setiap Masa Pajak

- Meningkatkan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya

- Memberikan kemudahan bagi Wajib Pajak dalam membangun sistem administrasi perpajakan yang mampu melakukan validasi atas perhitungan Wajib Pajak.

Harapannya, proses bisnis yang efektif, efisien, dan akuntabel dapat terwujud. Berikut contoh perhitunga PPh 21 berdasarkan PP 58 Tahun 2023

Tuan Andi bekerja pada PT Zou. Tuan Andi berstatus menikah dan tidak memiliki tanggungan (K/0). Premi JKK dan JKM per bulan yang dibayar oleh PT Zou untuk Tuan Andi adalah masing-masing sebesar 0,50% dan 0,30% dari komponen gaji Tuan A. Iuran pensiun yang dibayarkan oleh PT Zou untuk Tuan Andi adalah sebesar Rp200.000,00 per bulan sedangkan iuran pensiun yang dibayar sendiri oleh Tuan Andi melalui PT Zou adalah sebesar Rp100.000,00 per bulan. Tuan Andi melakukan pembayaran zakat sebesar Rp200.000,00 per bulan melalui PT Zou kepada Badan Amil Zakat yang disahkan oleh pemerintah. Selama tahun 2024, Tuan Andi menerima atau memperoleh penghasilan dan dipotong PPh Pasal 21 menggunakan tarif efektif bulanan kategori A dengan penghitungan sebagai berikut:

Pajak Natura Bagi Content Creator dan Penerima Jasa Endorse

Pajak adalah sumber penghasilan utama yang digunakan pemerintah untuk mengumpulkan pendapatan guna mendanai berbagai inisiatif dan program publik. Salah satu kebijakan yang beberapa pekan ini sedang ramai dibahas yaitu pajak natura. Pemerintah telah menerbitkan peraturan baru mengenai Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023 yang membahas mengenai perlakuan Pajak Penghasilan (PPh) atas jasa penggantian atau imbalan sehubungan dengan jasa atau pekerjaan yang diterima dalam bentuk natura atau kenikmatan. Dalam konteks pajak penghasilan, pajak natura adalah bentuk pajak yang dikenakan atas barang ataupun fasilitas yang diterima oleh karyawan dari perusahaan mereka, yang dihitung nilainya dalam bentuk uang. Pajak ini merupakan salah satu upaya pemerintah untuk memastikan bahwa segala bentuk kompensasnsi yang diterima oleh karyawan tetap terkena pajak. Namun penerapan Pajak Penghasilan (PPh) ini tidak hanya berlaku untuk karyawan saja melainkan kerap diterima influencer atau content creator yang termasuk jasa promosi ataupun endorsement.

Dalam era digital saat ini, profesi sebagai content creator menjadi semakin populer. Mereka adalah sekelompok ataupun seseorang yang secara aktif membuat dan berbagi konten digital di sosial media. Misalnya seperti video, foto, blog, ataupun postingan lainnya yang dibagikan kepada followers atau pengikut melalui berbagai platform. Selama ini, produk endorsement memang tidak masuk kedalam objek pajak, namun karena semakin banyaknya endorsement dengan produk yang semakin beragam juga, maka dibuatlah kebijakan baru. Sebagai profesi atau bisnis, pendapatan yang diperoleh dari endorsement tentu harus patuh pada kewajiban pajak karena bagaimanapun juga, seorang content creator juga merupakan perkerja seperti banyak profesi lainnya. Jadi setiap pendapatan yang diperoleh memang wajib dikenakan pajak sesuai dengan peraturan perundang-undangan yang berlaku.

Direktoran Jendral Pajak telah menetapkan bahawa akan adanya pajak natura pada produk endorse karena dianggap sebagai bentuk ganti rugi atau kompensasi. Penjelasan tersebut tercantum pada pada Peraturan Menteri Keuangan Nomor 66 Tahun 2023. Tidak ada pengecualian untuk barang yang diterima sebagai bagian dari endorsement tersebut. Penjelasan lebih lanjut dalam PMK tersebut pada pasal 3 dan 4 menyatakan bahwa kompensasi ataupun pembayaran dalam bentuk natura atau manfaat lainnya dianggap sebagai penghasilan yang dikenakan pajak penghasilan sebagaimana diatur dalam pasal 4 ayat 1 huruf a undang undang pajak penghasilan. Namun selanjutnya tidak ada batas nilai untuk penerapan pajak natura dari endorse dan dari semua produk yang menjadi objek pajak dalam kepemilikan content creator. Tidak semua barang barang yang digunakan content creator sebagai bagian dari tugas tersebut dikenakan pajak natura. Misalnya jika barang tersebut bukan milik content creator seperti property yang digunakan dalam video ataupun foto yang merupakan milik agensi atau perusahaan pembuatnya, maka bebas pajak.

Berikut contoh penerapan pajak natura, semisal Ibu Riri seorang selebgram yang membuat konten kecantikan yang menandatangani perjanjian dengan perusahaan kosmetik besar, PT Beauty Krasa, untuk mempromosikan produk kosmetik tersebut di platform sosial medianya. Maka sebagai kompensasi atas layanannya, pada bulan Desember 2023 Ibu Riri menerima paket produk kosmetik dari PT Beauty Krasa. Harga pokok penjualan produk kosmetik tersebut diketahui sebesar 10.000.000. Dengan demikian, dalam kasus tersebut Ibu Riri menerima penghasilan dalam bentuk natura pada bulan Desember 2023 yang menjadi subjek pemotongan PPh pasal 21 sebesar 0 juta.

Aspek Perpajakan dalam Kepemilikan Rumah

Salah satu kebutuhan primer bagi manusia adalah kepemilikan rumah atau tempat tinggal. Banyak hal yang harus dipertimbangkan pada saat memilih rumah seperti lokasi yang strategis, lingkungan yang nyaman, fasilitas umum yang lengkap, harga yang sesuai dengan anggaran keuangan serta kewajiban pajak yang timbul atas kepemilikan rumah tersebut.

Pada saat terjadinya kesepatakan antara pihak penjual rumah dengan pembeli, terdapat transaksi pengalihan hak atas tanah dan/atau bangunan. Proses pengalihan hak ini sejalan dengan timbulnya kewajiban perpajakan yang harus dipenuhi sebagai wajib pajak. Pajak yang timbul atas transaksi pengalihn ha katas tanah dan/atau bangunan antara lain :

- Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB merupakan pungutan yang dilakukan oleh pemerintah daerah dan dibebankan kepada pembeli atau penerima hal atas perolehan hak atas tanah dan atau bangunan. Tarif BPHTB sebesar 5% dari nilai transaksi. - Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) merupakan pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya. Saat selesainya transaksi jual beli dan prosedur administrasi, maka berjalan juga kewajiban pembayaran PBB yang harus dilakukan setiap tahunnya. Untuk besaran PBB dilihat dari Nilai Jual Objek Pajak yang diatur oleh Menteri Keuangan. - Pajak Penghasilan atas Pengalihan Hak atas Tanah dan Bangunan (PPh Pasal 4 ayat 2)

Sebagian masyarakat yang menggunakan properti sebagai investasi, pada saat melepaskan hak kepemilikan atas suatu tanah dan/atau bangunan, terdapat PPh yang harus dibayarkan. PPh tersebut diatur oleh Peraturan Pemerintah yang menyebutkan bahwa atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dari pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya, terutang PPh yang bersifat final.

Tarif PPh yang dikenakan bagi penerima penghasilan atas pengalihan hak atas tanah dan bangunan dikenakan tarif sebesar 2,5% dari nilai transaksi. Terdapat prosedur berupa penelitian formal yang dilakukan oleh KPP lokasi lokasi objek tanah dan/atau bangunan berada setelah PPh tersebut disetorkan. Tidak semua transaksi pengalihan hak atas tanah dan/atau bangunan dikenakan PPh, terdapat beberapa transaksi pengalihan hak atas tanah dan/atau bangunan yang dikecualikan dari pembayaran PPh antara lain:

- Orang pribadi yang mempunyai penghasilan di bawah Penghasilan Tidak Kena Pajak yang melakukan pengalihan hak atas tanah dan/atau bangunan dengan jumlah bruto pengalihannya kurang dari Rp60 juta dan bukan merupakan jumlah yang dipecah-pecah;

- Orang pribadi dan Badan yang melakukan pengalihan hak atas tanah dan/atau bangunan dengan cara hibah kepada badan keagamaan, pendidikan, sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan Peraturan Menteri Keuangan, sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

- Pengalihan harta berupa tanah dan/atau bangunan karena waris;

- Badan yang melakukan pengalihan harta berupa tanah dan/atau bangunan dalam rangka penggabungan, peleburan, atau pemekaran usaha yang telah ditetapkan Menteri Keuangan untuk menggunakan nilai buku;

- Orang pribadi atau badan yang melakukan pengalihan harta berupa bangunan dalam rangka melaksanakan perjanjian bangun guna serah, bangun serah guna, atau pemanfaatan barang milik negara berupa tanah dan/atau bangunan; ata

- Orang pribadi atau badan yang tidak termasuk subjek pajak yang melakukan pengalihan harta berupa tanah dan/atau bangunan.

Sertifikat elektronik expired? Kini perpanjangan bisa melalui email

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2020, masa berlaku Sertifikat Elektronik yaitu 2 (dua) tahun sejak tanggal Sertifikat Elektronik diberikan oleh DJP. Sertifikat Elektronik hanya diberikan kepada Wajib Pajak sebagai bukti dari otentifikasi pengguna layanan pajak secara elektronik. Seperti yang diketahui bahwa pentingnya memiliki Sertifikat Elektronik bagi Wajib Pajak Badan dan Wajib Pajak Orang Pribadi yang sudah dikukuhkan sebagai PKP maupun Non PKP yang melakukan transaksi perpajakan tertentu.

Bagi Wajib Pajak Badan Non PKP berikut hal-hal yang diperlukan untuk mengajukan perpanjangan Sertifikat Elektronik melalui email :

- Scan formulir Sertifikat Elektronik (bertanda tangan pengurus dalam akta dan stempel perusahaan)

- Scan formulir Proof of Record Ownership yang no.1-6 diisi sesuai identitas pribadi pengurus dalam akta (bertanda tangan dan stempel perusahaan)

- Scan akta pendirian dan/atau akta perubahan pengurus terakhir

- Scan KTP dan NPWP direktur

- Scan BPS/BPE SPT Tahunan Badan (tahun terakhir)

- Scan NPWP Badan

- Memberitahukan Passphrase yang akan digunakan dengan kriteria minimal 8 karakter (campuran huruf & angka)

Seluruh kelengkapan berkas tersebut dapat dikirimkan ke email KPP terdaftar untuk nantinya diproses terlebih dahulu setelah permohonan disetujui, Sertifikat Elektronik akan dikirimkan ke email pemohon yang mengajukan permohonan.

Bagi Wajib Pajak Badan PKP berikut hal-hal yang diperlukan untuk mengajukan perpanjangan Sertifikat Elektronik melalui email :

- Wajib Pajak dapat mengajukan permohonan perpanjangan Sertifikat Elektronik secara elektronik melalui laman efaktur.pajak.go.id (website e-nofa)

- Scan NPWP Badan

- Scan KTP dan NPWP Pengurus

- Swafoto/selfie pengurus sambil memegang KTP dan NPWP

- Scan Surat Pernyataan Persetujuan Penggunaan Sertifikat Elektronik yang sudah diisi lengkap, dibubuhi meterai 10.000, tanda tangan, dan cap/stempel perusahaan

- Formulir Permintaan Sertifikat Elektronik (lampiran PER-04/2020) yang sudah diisi lengkap, dibubuhi tanda tangan, dan cap/stempel perusahaan

- Scan BPS/BPE SPT Tahunan Badan (tahun terakhir)

- Dalam hal pengurus tidak tercantum dalam SPT Tahunan Badan (tetapi tercantum di akta pendirian dan perubahan), Wajib Pajak dimohon untuk mengirimkan hasil scan Akta Pendirian serta Perubahan terakhir

Seluruh kelengkapan berkas tersebut dapat dikirimkan ke email KPP terdaftar untuk nantinya diproses terlebih dahulu setelah permohonan disetujui, Sertifikat Elektronik dapat diunduh pada laman e-nofa.

Prinsip Kewajaran dan Kelaziman Usaha dalam Transfer Pricing

Pada analisis Transfer Pricing Perusahaan harus memperhatikan prinsip kewajaran dan kelaziman usaha (PKKU). Hal yang dibandingkan dalam suatu prinsip kewajaran dan kelaziman usaha adalah kondisi dan indikator harga transaksi yang dipengaruhi hubungan istimewa dengan kondisi dan indikator harga transaksi independen. Antara harga transaksi yang dipengaruhi oleh hubungan istimewa dengan harga transaksi independent harus dalam kondisi yang sebanding. Apa yang dimaksud dengan Sebanding? Menurut PKKU atau dikenal dengan istilah Arm’s Length Principle (ALP), dalam kondisi yang sama atau sebanding, harga atau laba transaksi yang dilakukan oleh pihak – pihak yang mempunyai Hubungan Istimewa harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan antara pihak-pihak independen atau pihak yang tidak memiliki hubungan istimewa.

Penerapan PKKU wajib dilakukan oleh Wajib Pajak dalam hal pelaksanaan hak dan pemenuhan kewajiban di bidang perpajakan terkait transaksi yang dipengaruhi Hubungan Istimewa. Dalam PER-43/PJ/2010 stdtd PER-32/PJ/2011 Penerapan PKKU wajib dilakukan:

- Berdasarkan keadaan yang sebenarnya

- Pada saat penentuan Harga Transfer dan/atau saat terjadinya transaksi yang dipengaruhi Hubungan Istimewa

- Sesuai dengan tahapan penerapan Prinsip Kewajaran dan Kelaziman Usaha

Direktur Jenderal Pajak berwenang untuk menentukan Harga Transfer sesuai dengan PKKU dalam hal Wajib Pajak :

- Tidak menerapkan PKKU

- Menerapkan PKKU namun tidak sesuai dengan ketentuan

- Harga Transfer yang ditentukan Wajib Pajak tidak memenuhi PKKU

Dalam PER-43/PJ/2010 stdtd PER-32/PJ/2011 pasal 3 ayat 2, PKKU dapat dilakukan dengan langkah – langkah sebagai berikut:

- Melakukan Analisis Kesebandingan dan menentukan pembanding;

- Menentukan metode Penentuan Harga Transfer yang tepat;

- Menerapkan PKKU berdasarkan hasil Analisis Kesebandingan dan metode Penentuan Harga Transfer yang tepat pada transaksi yang dilakukan oleh Wajib Pajak dengan pihak yang memiliki Hubungan Istimewa; dan

- Mendokumentasi setiap langkah dalam menentukan Harga Wajar atau Laba Wajar berdasarkan ketentuan perundang – undangan perpajakan yang berlaku.

Dalam PER-32/PJ/2011 Pasal 3 ayat 3 dijelaskan bahwa PKKU (Arm’s Length Principle) mendasarkan bahwa harga atau laba atas transaksi yang dilakukan oleh pihak independen atau pihak yang tidak memiliki Hubungan Istimewa ditentukan oleh kekuatan pasar, sehingga transaksi tersebut mencerminkan harga pasar yang wajar (Fair Market Value / FMV). Tujuan akhir dari PKKU adalah penetapan harga transaksi afiliasi, meskipun pembanding harga transaksi dilakukan pada tingkatan indikator selain harga, yaitu laba kotor atau laba bersih operasi.

Bagaimana Penerapan Pajak Apabila Wajib Pajak Telah Meninggal Dunia

Pernyataan bahwa kematian adalah bagian tak terpisahkan dari kehidupan manusia membuktikan bahwa siklus kehidupan harus berakhir suatu saat. Bagi Wajib Pajak, kematian adalah peristiwa penting yang mempengaruhi aspek perpajakan. Dalam artikel ini, kita akan membahas penerapan pajak ketika seorang Wajib Pajak meninggal dunia dan langkah-langkah yang perlu diambil oleh ahli waris atau eksekutor untuk mematuhi ketentuan perpajakan yang berlaku.

Pelaporan Pajak Pasca Kematian,

Setelah seorang Wajib Pajak meninggal dunia, tugas pertama adalah melaporkan kejadian tersebut kepada otoritas pajak setempat. Biasanya, ahli waris atau eksekutor memiliki tanggung jawab untuk melaporkan kematian tersebut dalam jangka waktu yang ditentukan oleh hukum pajak negara. Laporan ini mencakup informasi pribadi Wajib Pajak yang meninggal, termasuk nama, alamat, nomor identifikasi pajak, serta tanggal kematian.

Penyelesaian Kewajiban Pajak,

Setelah pelaporan kematian, ahli waris atau eksekutor bertanggung jawab untuk menyelesaikan kewajiban pajak yang masih ada. Berikut adalah beberapa hal yang perlu diperhatikan:

- Pajak Penghasilan Individu (PPh): Jika Wajib Pajak meninggal selama tahun pajak, ahli waris atau eksekutor harus mengurus pelaporan dan pembayaran PPh hingga tanggal kematian. Ini melibatkan penghitungan pendapatan Wajib Pajak sejak awal tahun pajak hingga tanggal kematian dan menghitung jumlah pajak yang harus dibayarkan. PPh tersebut harus dilaporkan dan dibayarkan sesuai dengan ketentuan yang berlaku.

- Pajak Harta Warisan: Jika terdapat harta warisan yang diterima oleh ahli waris sebagai hasil dari kematian Wajib Pajak, beberapa negara menerapkan pajak warisan atau pajak warisan atas harta tersebut. Ahli waris harus memahami peraturan perpajakan mengenai pajak warisan dan mematuhi persyaratan pelaporan dan pembayaran yang berlaku.

Mengonsultasikan Diri dengan Ahli Pajak atau Penasihat Hukum,

Dalam situasi kematian seorang Wajib Pajak, sangat disarankan agar ahli waris atau eksekutor berkonsultasi dengan ahli pajak atau penasihat hukum yang berpengalaman dalam perpajakan. Mereka dapat memberikan panduan dan bimbingan yang diperlukan untuk memahami kewajiban perpajakan yang berlaku, mendelegasikan tanggung jawab yang tepat, serta memastikan kepatuhan yang benar terhadap aturan dan regulasi perpajakan.

Dalam kesimpulannya, penerapan pajak setelah kematian seorang Wajib Pajak melibatkan pelaporan kematian, penyelesaian kewajiban pajak yang tertunda, penyelesaian pajak atas harta warisan, dan pengaturan pembubaran estate atau warisan. Ahli waris atau eksekutor harus memahami dan mematuhi ketentuan perpajakan yang berlaku serta berkonsultasi dengan ahli pajak atau penasihat hukum untuk mendapatkan panduan yang tepat. Dengan langkah-langkah yang benar, mereka dapat menyelesaikan tugas-tugas perpajakan yang diperlukan dengan efisien dan sesuai dengan hukum.