Ketentuan mengenai tata cara pengurangan PPN atau PPnBM karena BKP yang diretur dan pengurangan PPN karena JKP yang dibatalkan akan diatur dengan Peraturan Menteri Keuangan. PMK yang dimaksud adalah PMK Nomor 65/PMK.03/2010 tentang Tata Cara Pengurangan PPN/PPnBM atas BKP yang Dikembalikan dan PPN atas JKP yang Dibatalkan.

Lebih lanjut PMK Nomor 65/PMK.03/2010 mengatur bahwa pengembalian BKP dianggap tidak terjadi dalam hal BKP yang dikembalikan diganti dengan BKP yang sama, baik dalam jumlah fisik, jenis maupun harganya.

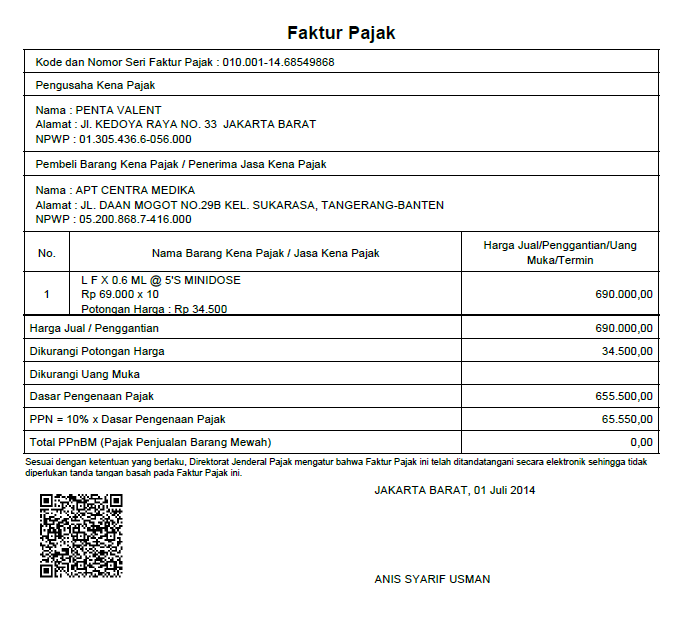

Dalam hal terjadi pengembalian BKP/pembatalan penyerahan JKP, Pembeli/Penerima Jasa harus membuat dan menyampaikan nota retur/nota pembatalan kepada Pengusaha Kena Pajak Penjual/Pemberi JKP. Nota retur/nota pembatalan paling sedikit harus mencantumkan:

- nomor urut nota retur/nota pembatalan;

- nomor, kode seri, dan tanggal Faktur Pajak dari BKP yang dikembalikan/JKP yang dibatalkan;

- nama, alamat, dan NPWP Pembeli/Penerima Jasa;

- nama, alamat, NPWP Pengusaha Kena Pajak Penjual/Pemberi JKP;

- jenis barang dan jumlah harga jual BKP yang dikembalikan, atau jenis jasa dan jumlah penggantian JKP yang dibatalkan;

- PPN atas BKP yang dikembalikan/JKP yang dibatalkan, atau PPnBM atas BKP yang tergolong mewah yang dikembalikan;

- tanggal pembuatan nota retur/nota pembatalan; dan

- nama dan tanda tangan yang berhak menandatangani nota retur/nota pembatalan.

Nota retur/nota pembatalan tersebut harus dibuat pada saat BKP dikembalikan/JKP dibatalkan. Mengenai bentuk dan ukuran nota retur/nota pembatalan, dapat dibuat sesuai dengan kebutuhan administrasi Pembeli/Penerima Jasa. Nota retur/nota pembatalan dibuat paling sedikit dalam rangkap 2 (dua) yaitu:

- lembar ke-1: untuk Pengusaha Kena Pajak Penjual/Pemberi JKP;

- lembar ke-2: untuk arsip Pembeli/Penerima Jasa.

Dalam hal Pembeli/Penerima Jasa bukan Pengusaha Kena Pajak, nota retur/nota pembatalan dibuat paling sedikit dalam rangkap 3 (tiga), dan lembar ke-3 harus disampaikan ke KPP tempat Pembeli/Penerima Jasa terdaftar. Pengembalian BKP/pembatalan JKP dianggap tidak terjadi dalam hal:

- nota retur/nota pembatalan tidak selengkapnya mencantumkan keterangan yang dipersyaratkan;

- nota retur/nota pembatalan tidak dibuat pada saat BKP tersebut dikembalikan/JKP dibatalkan; atau

- nota retur/nota pembatalan tidak disampaikan ke KPP dalam hal Pembeli/Penerima Jasa bukan Pengusaha Kena Pajak.

Pengurangan Pajak Keluaran atau PPnBM oleh Pengusaha Kena Pajak Penjual dan/atau Pengusaha Kena Pajak Pemberi Jasa Kena Pajak dilakukan dalam Masa Pajak saat terjadinya Pengembalian BKP atau Pembatalan JKP. Sementara, pengurangan Pajak Masukan, pengurangan harta, atau pengurangan biaya, oleh Pembeli/Penerima Jasa dilakukan dalam Masa Pajak saat terjadinya pengembalian BKP atau Pembatalan JKP.

Teknis pembuatan Nota Retur dilakukan oleh pihak konsumen menggukanan aplikasi e-faktur. Dalam SPT Masa PPN pihak konsumen akan mencatat retur tersebut sebagai retur pajak masukan. Selanjutnya Nota Retur diberikan kepada pihak penerbit faktur yang diretur atau penjual. Dalam SPT Masa PPN pihak penjual akan mencatat retur tersebut sebagai retur pajak keluaran. Dalam hal konsumen bukan berstatus sebagai PKP maka Nota Retur dibuat secara manual.