Pemeteraian Kemudian dilakukan untuk:

- Dokumen yang Bea Meterainya tidak atau kurang dibayar sebagaimana mestinya; dan/atau

- Dokumen yang digunakan sebagai alat bukti di pengadilan sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf b Undang-Undang Bea Meterai

Bea Meterai yang wajib dibayar melalui Pemeteraian Kemudian sebesar:

- Bea Meterai yang terutang karena tidak atau kurang dibayar sesuai dengan ketentuan peraturan perundang-undangan yang berlaku pada saat terutangnya Bea Meterai ditambah dengan sanksi administratif sebesar 100% dari Bea Meterai yang terutang, dalam hal Dokumen terutang Bea Meterai sejak tanggal 1 Januari 2021;

- Bea Meterai yang terutang karena tidak atau kurang dibayar sesuai dengan ketentuan peraturan perundang-undangan yang berlaku pada saat terutangnya Bea Meterai ditambah dengan sanksi administratif sebesar 200% dari Bea Meterai yang terutang, dalam hal Dokumen sebelum tanggal 1 Januari 2021; dan

- Bea Meterai yang terutang sesuai dengan ketentuan peraturan perundang-undangan yang berlaku pada saat Pemeteraian Kemudian dilakukan atas Dokumen yang digunakan sebagai alat bukti di pengadilan

Pembayaran Bea Meterai yang terutang dilakukan dengan menggunakan

- Meterai tempel; atau

- SSP .

Pembayaran sanksi administratif sebagaimana dimaksud dilakukan dengan menggunakan formulir SSP atau Kode Billing dengan kode akun pajak 411611 dan kode jenis setoran 512.

Pemeteraian Kemudian disahkan oleh:

- Pejabat pos; atau

- Pejabat lain yang ditunjuk Direktur Jenderal Pajak.

Pejabat tersebut memastikan:

- Meterai tempel yang digunakan untuk pembayaran Bea Meterai yang terutang merupakan Meterai tempel yang sah dan berlaku serta belum pernah dipakai untuk pembayaran Bea Meterai atas suatu Dokumen;

- kebenaran SSP yang telah mendapatkan NTPN yang digunakan untuk pembayaran Bea Meterai yang terutang dan/atau sanksi administratif dengan melakukan konfirmasi pada saluran tertentu yang disediakan oleh Direktur Jenderal Pajak;

- kesesuaian nilai pembayaran dalam SSP yang telah mendapatkan NTPN dengan jumlah Bea Meterai yang wajib dibayar melalui Pemeteraian Kemudian; dan/ atau

- kesesuaian kode akun pajak dan kode jenis setoran.

Dalam hal pengecekan telah terpenuhi, Pejabat pos atau pejabat lain yang ditunjuk DJP melakukan pengesahan dengan membubuhkan cap Pemeteraian Kemudian pada:

- Dokumen atau daftar Dokumen yang Bea Meterainya telah dibayar melalui Pemeteraian Kemudian; dan/atau

- SSP yang telah mendapatkan NTPN.

Pihak Yang Terutang dapat meminta pengesahan kepada atas Dokumen yang Bea Meterainya dipungut oleh Pemungut Bea Meterai tetapi belum dibubuhi Meterai. Pejabat melakukan pengesahan dengan membubuhkan cap Pemeteraian Kemudian pada Dokumen atau daftar Dokumen dalam hal Pihak Yang Terutang dapat membuktikan bahwa Pemungut Bea Meterai telah menyetorkan Bea Meterai yang terutang. Kepala KPP tempat Pihak Yang Terutang terdaftar dapat menerbitkan surat ketetapan pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang ketentuan umum dan tata cara perpajakan kepada Pihak Yang Terutang untuk menagih Bea Meterai yang terutang dan sanksi administratif dalam hal Pihak Yang Terutang tidak melakukan Pemeteraian Kemudian atas Dokumen yang Bea Meterainya tidak atau kurang dibayar. Pihak Yang Terutang menyetorkan Bea Meterai yang ditetapkan dengan surat ketetapan pajak ke kas negara. Pihak Yang Terutang dapat meminta pengesahan kepada Pejabat atas Dokumen yang Bea Meterainya ditetapkan dengan surat ketetapan pajak.

Dalam hal diperlukan pengesahan, Pejabat melakukan penelitian mengenai:

a. kesesuaian nilai pembayaran dalam SSP yang telah mendapatkan NTPN dengan jumlah Bea Meterai yang ditetapkan dengan surat ketetapan pajak; dan

b. kesesuaian kode akun pajak dan kode jenis setoran.

Dalam hal penelitian telah terpenuhi, Pejabat melakukan pengesahan dengan membubuhkan cap Pemeteraian Kemudian pada Dokumen atau daftar Dokumen yang Bea Meterainya ditetapkan dengan surat ketetapan pajak.

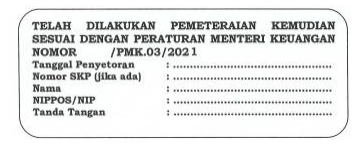

Bentuk cap Pemeteraian Kemudian seperti pada Lampiran huruf B gambar dibawah ini:

Kepala KPP tempat Pihak Yang Terutang terdaftar menyampaikan pemberitahuan kepada Kepala KPP tempat Pemungut Bea Meterai terdaftar dalam hal ditemukan data bahwa Dokumen yang Bea Meterainya tidak atau kurang dibayar merupakan Dokumen yang Bea Meterainya seharusnya dipungut oleh Pemungut Bea Meterai. Kepala KPP tempat Pemungut Bea Meterai terdaftar menindaklanjuti pemberitahuan sesuai dengan ketentuan peraturan perundang-undangan mengenai Bea Meterai.