Aturan mengenai mekanisme pengkreditan Pajak Masukan secara khusus diatur di Pasal 9 UU PPN sebagai berikut:

- Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan Pajak Keluaran dalam Masa Pajak yang sama.

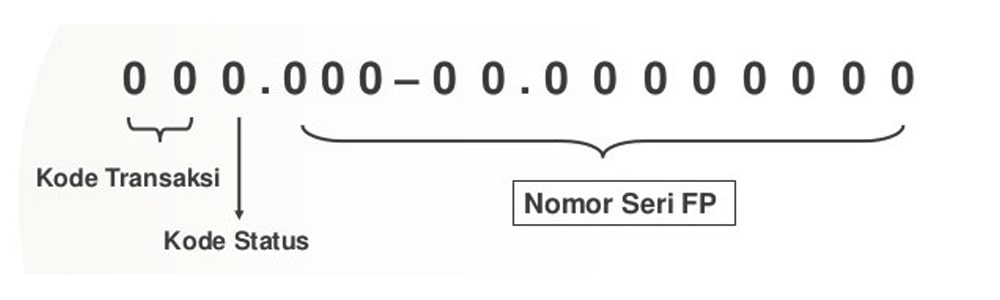

- Pajak Masukan yang dikreditkan harus menggunakan Faktur Pajak yang memenuhi persyaratan sebagaimana dimaksud dalam Pasal 13 ayat (5) dan ayat (9) UU PPN.

- Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, selisihnya merupakan Pajak Pertambahan Nilai yang harus disetor oleh Pengusaha Kena Pajak.

- Sebaliknya, apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya. Atas kelebihan Pajak Masukan ini dapat diajukan permohonan pengembalian pada akhir tahun buku.

Kelebihan Pajak Masukan di atas dapat diajukan permohonan pengembalian pada setiap Masa Pajak oleh:

- Pengusaha Kena Pajak yang melakukan ekspor BKP Berwujud;

- Pengusaha Kena Pajak yang melakukan penyerahan BKP dan/atau penyerahan JKP kepada Pemungut PPN;

- Pengusaha Kena Pajak yang melakukan penyerahan BKP dan/atau penyerahan JKP yang PPN-nya tidak dipungut;

- Pengusaha Kena Pajak yang melakukan ekspor BKP Tidak Berwujud;

- Pengusaha Kena Pajak yang melakukan ekspor JKP.

Pengkreditan Pajak Masukan tidak dapat diberlakukan bagi pengeluaran untuk:

- perolehan BKP atau JKP yang tidak mempunyai hubungan langsung dengan kegiatan usaha;

- perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station wagon, kecuali merupakan barang dagangan atau disewakan;

- perolehan BKP atau JKP yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) atau ayat (9) UU PPN atau tidak mencantumkan nama, alamat, dan NPWP pembeli BKP atau penerima JKP;

- pemanfaatan BKP Tidak Berwujud atau pemanfaatan JKP dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6) UU PPN.

Pajak Masukan yang dapat dikreditkan tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama dapat dikreditkan pada Masa Pajak berikutnya paling lama 3 (tiga) Masa Pajak setelah berakhirnya Masa Pajak saat Faktur Pajak dibuat sepanjang belum dibebankan sebagai biaya atau belum ditambahkan (dikapitalisasi) dalam harga perolehan Barang Kena Pajak atau Jasa Kena Pajak serta memenuhi ketentuan pengkreditan.

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak serta pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak, dapat dikreditkan oleh Pengusaha Kena Pajak dengan menggunakan pedoman pengkreditan Pajak Masukan sebesar 80% (delapan puluh persen) dari Pajak Keluaran yang seharusnya dipungut.

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak, serta pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean yang tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai yang diberitahukan dan/atau ditemukan pada waktu dilakukan pemeriksaan dapat dikreditkan oleh Pengusaha Kena Pajak sepanjang memenuhi ketentuan pengkreditan.

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak, serta pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean yang ditagih dengan penerbitan ketetapan pajak dapat dikreditkan oleh Pengusaha Kena Pajak sebesar jumlah pokok Pajak Pertambahan Nilai yang tercantum dalam ketetapan pajak dengan ketentuan ketetapan pajak dimaksud telah dilakukan pelunasan dan tidak dilakukan upaya hukum serta memenuhi ketentuan pengkreditan.

Prinsip pengkreditan Pajak Masukan bersifat sebagai pilihan, artinya jika atas suatu Pajak Masukan bermaksud untuk dikreditkan maka harus memenuhi syarat untuk dapat dikreditkan. Namun saat suatu Pajak Masukan telah memenuhi syarat untuk dapat dikreditkan, PKP tetap dapat memperlakukannya untuk dikreditkan ataupun tidak. Pihak yang dapat mengkreditkan adalah pihak yang identitasnya tertulis sebagai pembeli pada faktur pajak yang dimaksud. Dalam teknis pengkreditan pada aplikasi e-faktur, identitas yang dimaksud adalah digit NPWP yang dituliskan bukan nama pembeli. Hanya pihak yang NPWP-nya tertulis sebagai pembeli yang dapat melakukan pengkreditan atas faktur tersebut.

Perlu dicatat bahwa selain ketentuan mengenai Faktur Pajak Tidak Lengkap yang tidak dapat dikreditkan bagi PKP Pembeli atau Penerima JKP, ketentuan PMK Nomor 151/PMK.03/2013 juga mengatur hal sebagai berikut:

- Faktur Pajak yang diterbitkan oleh PKP setelah melewati jangka waktu 3 (tiga) bulan sejak saat Faktur Pajak seharusnya dibuat, tidak diperlakukan sebagai Faktur Pajak.

- PKP yang menerbitkan Faktur Pajak sebagaimana dimaksud pada butir a dianggap tidak menerbitkan Faktur Pajak.

- PPN yang tercantum dalam Faktur Pajak sebagaimana dimaksud pada butir a tidak dapat dikreditkan sebagai Pajak Masukan.