Pandemi Covid-19 yang semula diperkirakan oleh pemerintah dapat ditangani segera, nyatanya hingga saat ini sudah lebih dari satu tahun berlalu masih belum diketahui kapan akan segera berakhir. Di tahun 2020, Pemerintah, dalam hal ini DJP menerbitkan sejumlah fasilitas demi membantu masyarakat seperti insentif PPh 21 Ditanggung Pemerintah (PPh 21 DTP).

Pemberian fasilitas ini diharapkan dapat membuat masyarakat untuk tetap meningkatkan daya beli. Ketika konsumsi tetap terjaga maka produsen akan terus berproduksi, rantai pasokan tetap bergerak, dan diharapkan tidak adanya karyawan yang kehilangan pekerjaannya.

PMK-9/PMK.03/2021 yang ditetapkan pada tanggal 1 Februari 2021 menyatakan bahwa Insentif PPh 21 DTP diperpanjang hingga masa pajak Juni 2021. Hal itu berarti pada pemberi kerja dapat meneruskan mengikuti Insentif PPh 21 DTP dan karyawan tidak merasakan pemotongan pajak pada gajinya hingga bulan Juni 2021.

Pemberi kerja yang telah mengikuti PMK-23/PMK.03/2020 jo PMK-44/PMK.03/2020 jo PMK-86/PMK.03/2020 sebagaimana telah diubah menjadi PMK-110/PMK.03/2020 dapat mengikuti kembali Insentif PPh 21 DTP.

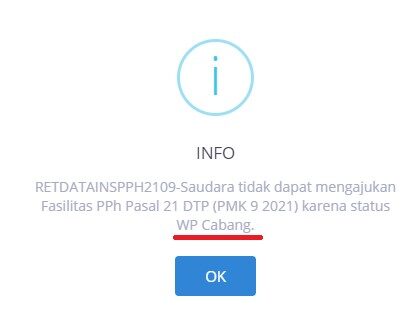

Walau PMK-9/PMK.03/2021 diterbitkan pada tanggal 1 Februari 2021, namun fasilitas PPh 21 DTP dapat dinikmati mulai Masa Pajak Januari 2021 hingga Masa Pajak Juni 2021. Pemberi kerja yang ingin mengikuti insentif PPh 21 DTP tetap wajib melakukan permohonan pengajuan ulang melalui laman DJP Online menu KSWP. Pada kali ini WP yang berhak mendapatkan insentif PPh 21 DTP lebih banyak dari PMK sebelumnya, yaitu ada 1189 KLU. Jika pemberi kerja memiliki cabang, maka cukup NPWP pusat saja yang mengajukan permohonan insentif PPh 21 DTP. Nantinya NPWP cabang tetap dapat memanfaatkan fasilitas tersebut untuk para karyawan yang berada di kantor cabang.

Walau NPWP cabang tidak melakukan permohonan insentif PPh 21 DTP, namun tetap diwajibkan untuk melakukan pelaporan realisasi PPh 21 DTP tiap bulannya paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak berakhir.

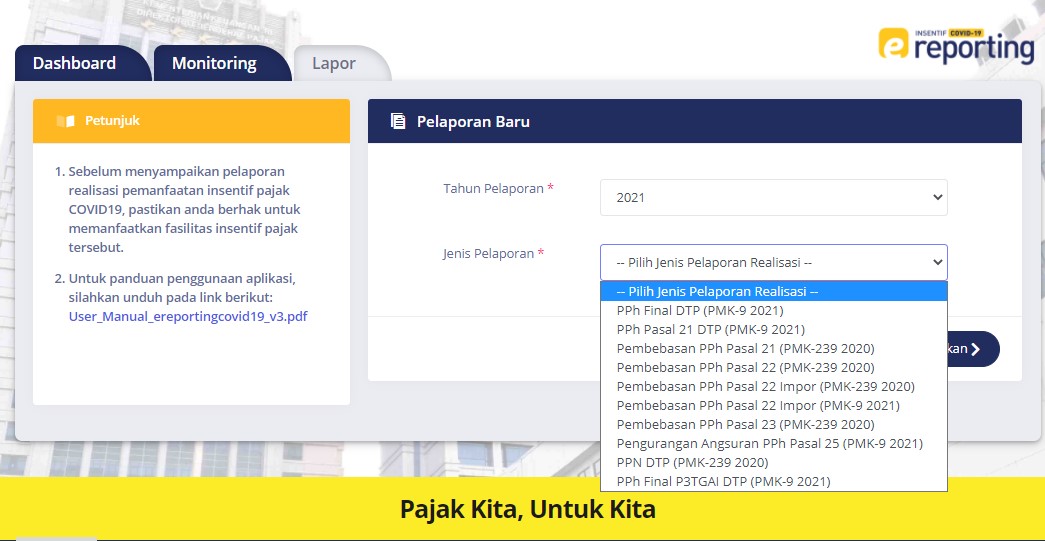

tampilan eReporting Insentif Covid-19 berdasar PMK-9/PMK.03/2021

Perubahan penting dari aturan sebelumnya adalah:

- Pemberi Kerja wajib menyampaikan laporan realisasi PPh Pasal 21 DTP baik WP Berstatus Pusat dan/atau WP Berstatus Cabang;

- Pemberi Kerja membuat cetakan kode billing yang dibubuhi cap/tulisan “PPh PASAL 21 DITANGGUNG PEMERINTAH EKS PMK NOMOR 9/PMK.03/2021” pada kolom uraian atas PPh Pasal 21 DTP;

- Laporan realisasi harus diisi dengan data yang lengkap dan valid sesuai dengan keadaan yang sebenarnya, antara lain Nama dan NPWP pegawai penerima insentif PPh Pasal 21 DTP;

- Pemberi Kerja yang tidak menyampaikan laporan realisasi sampai dengan batas waktu yang ditentukan maka tidak dapat memanfaatkan insentif PPh Pasal 21 DTP untuk Masa Pajak yang bersangkutan sehingga Pemberi kerja wajib menyetorkan PPh Pasal 21 terutang untuk Masa Pajak yang bersangkutan sesuai Pasal 4 ayat 6 PMK-9/PMK.03/2021;

- Pemberi Kerja dapat menyampaikan pembetulan atas laporan realisasi PPh Pasal 21 DTP paling lambat akhir bulan berikutnya setelah batas waktu pelaporan sesuai Pasal 4 ayat 7 PMK-9/PMK.03/2021. Misal Pemberi Kerja ingin melakukan pembetulan/revisi atas laporan realisasi PPh Pasal 21 DTP Masa Pajak Januari 2021 maka batas akhir pelaporannya adalah paling lambat tanggal 31 Maret 2021 karena batas waktu pelaporan realisasi normal adalah paling lambat tanggal 20 Februari 2021 karena sekarang ini sistem eReporting otomatis melakukan penguncian terhadap WP yang ingin melakukan pelaporan atas pembetulan laporan realisasi yang melebihi jangka waktu pelaporan.