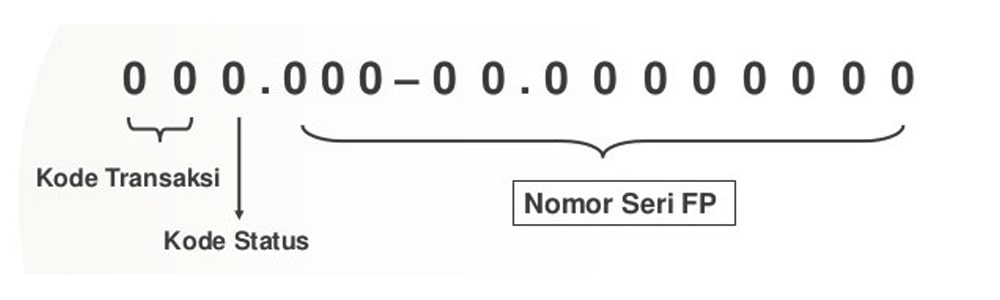

- Penggunaan 2 (dua) digit pertama Kode Transaksi, adalah sebagai berikut:

| Kode Transaksi | Digunakan untuk |

|

01 |

Penyerahan BKP dan/atau JKP yang terutang PPN dan PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP.Kode ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode 04 s.d. kode 09. |

| 02 | Penyerahan kepada Pemungut PPN Bendahara Pemerintah. |

|

03 |

Penyerahan kepada Pemungut PPN Lainnya.Pemungut PPN Lainnya selain Bendahara Pemerintah, dalam hal ini adalah Kontraktor Kontrak Kerja Sama Pengusahaan Minyak dan Gas, Kontraktor atau Pemegang Kuasa/Pemegang Izin Pengusahaan Sumber Daya Panas Bumi, Badan Usaha Milik Negara atau Wajib Pajak lainnya yang ditunjuk sebagai Pemungut PPN, termasuk perusahaan yang tunduk terhadap Kontrak Karya Pertambangan yang di dalam kontrak tersebut secara lex specialist ditunjuk sebagai Pemungut PPN. |

|

04 |

Penyerahan BKP dan/atau JKP yang menggunakan DPP Nilai Lain yang PPN-nya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP. |

| 05 | Tidak digunakan lagi sejak 1 April 2010. |

| 06 | Penyerahan Lainnya kepada selain Pemungut PPN dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing). |

| 07 | Penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP). |

| 08 | Digunakan untuk penyerahan yang Dibebaskan dari pengenaan PPN/PPnBM kepada selain Pemungut PPN. |

| 09 | Digunakan untuk penyerahan Aktiva Pasal 16D kepada selain Pemungut PPN. |

Penentuan penggunaan Kode Transaksi diatas sepenuhnya menjadi tanggung jawab PKP. Kekeliruan penentuan Kode Transaksi akan berakibat pada kekeliruan penghitungan PPN terutang. Dalam hal pada suatu kondisi ditemukan irisan atas penggunaan dua Kode Transaksi maka kode nomor 02 dan 03 harus lebih diprioritaskan, selanjutnya adalah kode yang lain kecuali kode 01, dan pada akhirnya jika kondisi tidak bisa dikategorikan pada kode 02 sampai 09 maka kode 01 menjadi alternatif terakhir yang dapat dipilih.

2. Penggunaan 1 (satu) digit berikutnya Kode Status, adalah sebagai berikut:

| Kode Status | Digunakan untuk |

| 0 | Status Normal |

| 1 | Status Penggantian |

Ketentuan Mengenai Pejabat Yang Berhak Menandatangani Faktur Pajak

- PKP wajib menyampaikan pemberitahuan secara tertulis nama PKP atau pejabat/pegawai yang berhak menandatangani Faktur Pajak disertai dengan contoh tandatangannya, dengan melampirkan fotokopi kartu identitas pejabat/pegawai penandatangan Faktur Pajak yang sah yang telah dilegalisasi pejabat yang berwenang kepada Kepala KPP paling lama pada akhir bulan berikutnya sejak bulan pejabat/pegawai tersebut mulai melakukan penandatanganan Faktur Pajak.

- Nama yang berhak menandatangani Faktur Pajak harus diisi sesuai dengan kartu identitas yang sah, yaitu Kartu Tanda Penduduk, Surat Izin Mengemudi, atau Paspor, yang berlaku pada saat Faktur Pajak ditandatangani.

- PKP dapat menunjuk lebih dari 1 (satu) orang Pejabat untuk menandatangani Faktur Pajak.

- Dalam hal terjadi perubahan pejabat/pegawai yang berhak menandatangani Faktur Pajak, maka PKP wajib menyampaikan pemberitahuan secara tertulis atas perubahan tersebut kepada Kepala KPP paling lambat pada akhir bulan berikutnya sejak bulan pejabat/pegawai pengganti mulai menandatangani Faktur Pajak.

- Dalam hal PKP melakukan pemusatan tempat PPN terutang, maka pejabat/pegawai yang telah ditunjuk di tempat-tempat kegiatan usaha sebelum pemusatan masih dapat menandatangani Faktur Pajak yang diterbitkan setelah pemusatan yang dicetak di tempat-tempat kegiatan usaha masing-masing.