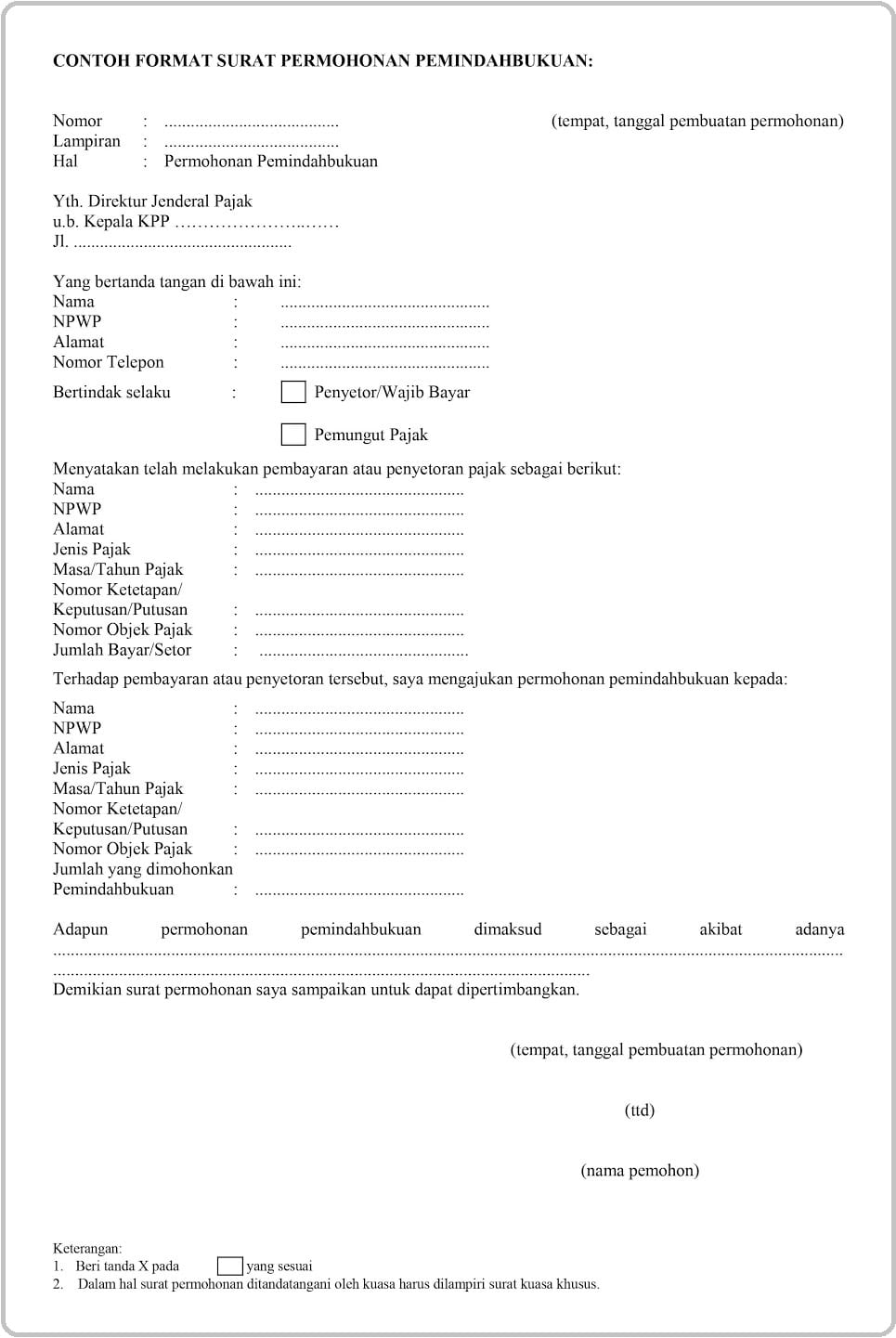

Pemindahbukuan adalah suatu proses memindahbukukan penerimaan pajak untuk dibukukan pada penerimaan pajak yang sesuai.

Dalam pemberitaan beberapa hari lalu pemerintah, dalam hal ini DJP, berencana meluncurkan e-PBK atau Pemindahbukuan secara online. Jadi Wajib Pajak dapat dengan mudah melakukan pemindahbukuan tanpa harus datang ke KPP terdaftar atau menggunakan jasa pengiriman atau melalui pos.

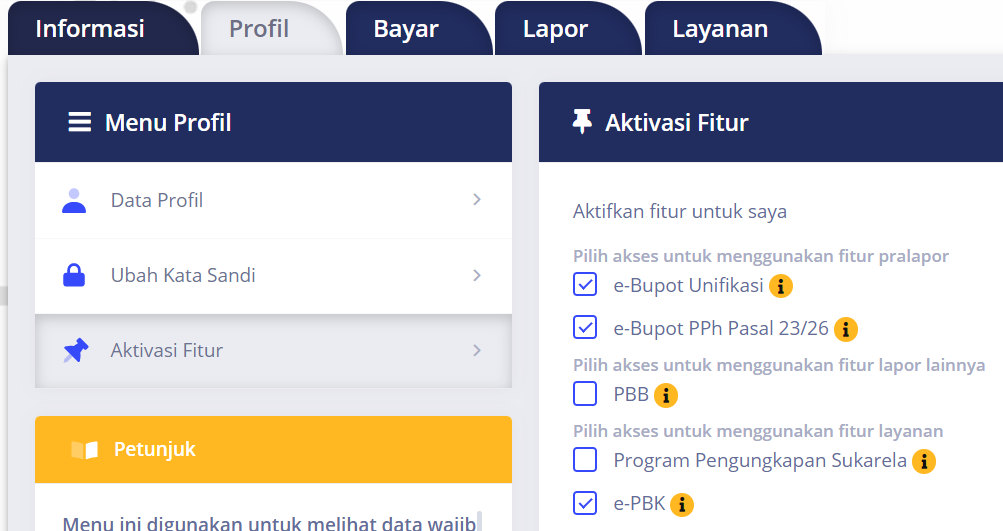

Saat ini Wajib Pajak dapat mengakses e-PBK langsung melalui laman djponline.pajak.go.id. Pertama kali Wajib Pajak perlu melakukan pemilihan fitur e-PBK terlebih dahulu. Caranya:

- Login pada menu djponline.pajak.go.id kemudian masukkan NPWP, password, dan kode keamanan;

- Pilih menu Profil – pilih Aktivasi Fitur;

- Centang e-PBK;

- Klik Ubah Fitur Layanan lalu klik “Ya”;

Sayangnya untuk saat ini e-PBK hanya dapat dilakukan bagi 10 Wajib Pajak piloting yang terdaftar di KPP tertentu, antara lain:

- KPP Pratama Tigaraksa

- KPP Pratama Semarang Barat

- KPP Pratama Kebumen

- KPP Pratama Jakarta Pluit

- KPP Pratama Serpong

- KPP Pratama Kosambi

- KPP Pratama Bandung Cibeunying

- KPP Pratama Surabaya Rungkut

- KPP Pratama Gianyar

- KPP Pratama Tangerang Barat

Nantinya aplikasi e-PBK ini akan dikembangluaskan bagi seluruh Wajib Pajak di Indonesia.