Perubahan Atas PMK-9/PMK.03/2021 tentang Insentif Pajak Untuk Wajib Pajak Terdampak Pandemi Covid-19 atas Pajak Penghasilan Final UMKM Ditanggung Pemerintah (DTP)

Dikarenakan dampak pandemik COVID-19 telah memperlambat ekonomi dunia secara masif dan signifikan termasuk terhadap perekonomian Indonesia, Pemerintah Indonesia merasa bahwa pemberian insentif perpajakan masih diperlukan. Pemberian insentif perpajakan sendiri harus diberikan secara selektif dengan prioritas kepada sektor tertentu yang tertahan dan perlu lebih didukung laju pemulihannya, yaitu jasa kesehatan, jasa pendidikan, jasa angkutan, konstruksi, dan akomodasi. Pada artikel kali ini, kami akan berfokus untuk membahas poin-poin penting mengenai Pajak Penghasilan Final UMKM sesuai PP 23 Tahun 2018 Ditanggung Pemerintah (DTP).

- Siapa Penerima Insentif Pajak?

Wajib Pajak yang:

- memiliki peredaran bruto tertentu & dikenai PPh Final berdasarkan PP Nomor 23 Tahun 2018, DAN

- menyampaikan Laporan realisasi PPh final ditanggung Pemerintah* melalui saluran tertentu pada laman www.pajak.go.id paling lambat tanggal 20 setelah berakhirnya Masa Pajak

*bagi WP yang belum memiliki Surat Keterangan, laporan realisasi dapat diperlakukan sebagai permohonan Surat Keterangan sepanjang memenuhi PMK 99/PMK.03/2018

PPh final ditanggung Pemerintah diberikan untuk Masa Pajak Januari 2021 sampai dengan Masa Pajak Desember 2021.

2. Transaksi Dengan Pemotong atau Pemungut Pajak

- Untuk transaksi dengan Pemotong atau Pemungut Pajak, Wajib Pajak menyerahkan fotokopi Surat Keterangan

- Pemotong atau Pemungut Pajak melakukan konfirmasi Surat Keterangan ke laman www.pajak.go.id pada menu Rumah Konfirmasi Dokumen

- Dalam hal Surat Keterangan telah terkonfirmasi, Pemotong atau Pemungut Pajak tidak melakukan pemotongan atau pemungutan PPh pada saat pembayaran. Atas PPh final ditanggung Pemerintah tersebut Pemotong atau Pemungut Pajak harus membuat SSP/ cetakan kode billing yang dibubuhi cap/tulisan “PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR 82 /PMK.03/2021”

3. Kewajiban Wajib Pajak yang Memanfaatkan Insentif PPh Final DTP

- WP dimaksud harus menyampaikan Laporan realisasi PPh Final ditanggung Pemerintah melalui saluran tertentu pada laman www.pajak.go.id

- Laporan realisasi PPh final ditanggung Pemerintah meliputi PPh terutang atas penghasilan yang diterima diperoleh WP termasuk dari transaksi dengan Pemotong atau Pemungut Pajak

- SSP/cetakan kode billing yang dibubuhi cap/tulisan “PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR 82 /PMK.03/2021” (jika ada transaksi dengan Pemotong atau Pemungut Pajak) agar disimpan sebagai dokumentasi

- Laporan realisasi disampaikan paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak berakhir

- Wajib Pajak yang menyampaikan laporan realisasi melebihi batas waktu yang ditentukan tidak dapat memanfaatkan insentif PPh Final DTP

- Wajib Pajak dapat menyampaikan pembetulan atas laporan realisasi PPh Final DTP paling lambat akhir bulan berikutnya setelah batas waktu pelaporan realisasi

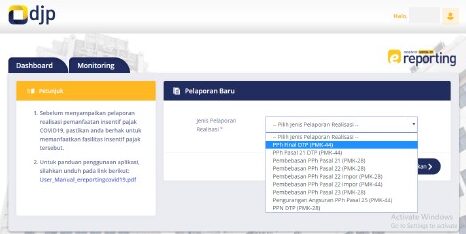

4. Alur Pemberian Insentif Pajak

- Login eReporting

- Klik tombol “tambah” pelaporan

- Pemilihan jenis pelaporan realisasi baru

- Isikan kode keamanan sesuai permintaan sistem

- Unduh dan mengisi laporan realisasi pada file Excel (agar diperhatikan format penamaan file)

- Validasi macro

- Unggah Excel Laporan Realisasi