Resmi!! Akhirnya pemerintah memperpanjang Insentif PPh 21 DTP hingga Masa Pajak Desember 2021 melalui PMK 82/PMK.03/2021 yang ditetapkan 1 Juli 2021.

Terdapat perbedaan kriteria penerima perpanjangan insentif Covid-19 kali ini. Di aturan sebelumnya kriteria WP penerima insentif terdiri dari:

- WP dengan KLU tertentu;

- telah ditetapkan sebagai perusahaan KITE; atau

- telah mendapatkan izin Penyelenggara Kawasan Berikat, Izin Pengusaha Kawasan Berikat , atau izin Pengusaha Dalam Kawasan Berikat.

Namun pada aturan terbaru kali ini, kriteria WP penerima insentif hanya didasarkan pada KLU saja. Sebanyak 1.189 KLU (sama dengan PMK 9/PMK.03/2021) yang mendapatkan fasilitas insentif PPh Pasal 21 DTP berdasar PMK 82/PMK.03/2021. WP KITE dan WP Kawasan Berikat dihapuskan dari kriteria penerima insentif ini.

Penentuan Kode Klasifikasi Lapangan Usaha (KLU) Pemberi Kerja:

KLU sesuai SPT Tahunan 2019 → dalam hal:

- Pemberi Kerja memiliki kewajiban lapor SPT Tahunan PPh Tahun Pajak 2019, dan

- Kode KLU di SPT Tahunan PPh Tahun Pajak 2019 sama dengan kode KLU di masterfile DJP.

KLU sesuai Masterfile DJP → dalam hal:

- Pemberi Kerja yang memiliki kewajiban lapor SPT Tahunan PPh Tahun Pajak 2019, namun:

-

- tidak menuliskan kode KLU dalam SPT Tahunan PPh Tahun Pajak 2019

- salah mencantumkan kode KLU dalam SPT Tahunan PPh Tahun Pajak 2019

- WP Pusat yang belum atau tidak memiliki kewajiban lapor SPT Tahunan PPh Tahun Pajak 2019

- Instansi Pemerintah

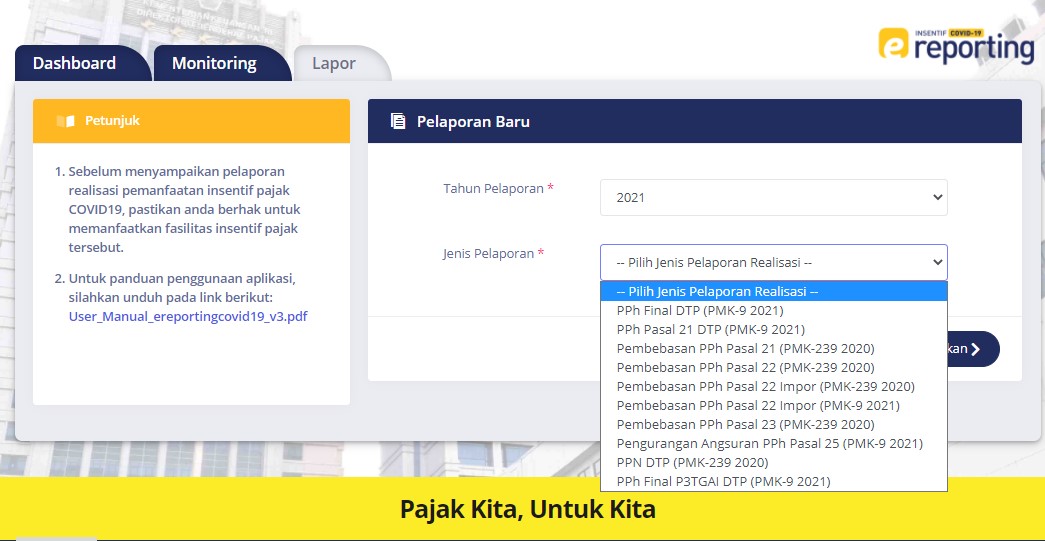

Pemberi kerja dan/atau WP yang akan memanfaatkan fasilitas harus menyampaikan kembali pemberitahuan/permohonan paling lambat 15 Agustus 2021 melalui laman DJP Online.

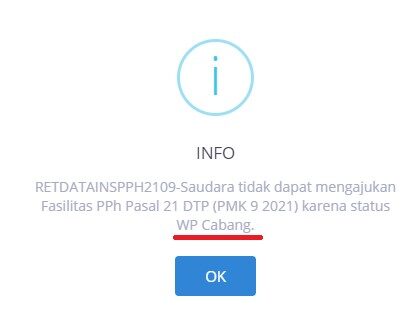

Pemberitahuan pemanfaatan insentif hanya diajukan oleh WP Pemberi Kerja yang berstatus pusat dan insentif berlaku untuk pusat beserta seluruh cabang yang terdaftar dan memiliki kewajiban PPh Pasal 21.

Pemberi kerja membuat SSP/kode billing yang dibubuhi cap/tulisan “PPh PASAL 21 DITANGGUNG PEMERINTAH EKS PMK NOMOR 82/PMK.03/2021” dan disimpan sebagai dokumentasi.

Penyampaian laporan realisasi oleh pemberi kerja yang melebihi batas waktu yang ditentukan, tidak dapat memanfaatkan insentif PPh Pasal 21.

Pemberi kerja dapat menyampaikan pembetulan atas laporan realisasi PPh Pasal 21 DTP paling lambat akhir bulan berikutnya setelah batas waktu pelaporan realisasi.

Pemberi Kerja, Wajib Pajak, dan/atau Pemotong Pajak yang telah menyampaikan laporan realisasi dan/atau laporan realisasi pembetulan pemanfaatan insentif PPh Pasal 21 ditanggung Pemerintah dapat menyampaikan pembetulan laporan realisasi Masa Pajak Januari 2021 sampai dengan Masa Pajak Juni 2021 paling lambat tanggal 31 Oktober 2021.