Dasar hukum dari Pemindahbukuan (Pbk) adalah PMK Nomor 242/PMK.03/2014 serta merujuk pada SE‑26/PJ.9/1991.

Dasar dilakukannya pemindahbukuan:

- Pemindahbukuan karena adanya kesalahan dalam pengisian formulir SSP, SSPCP, baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain;

- Pemindahbukuan karena adanya kesalahan dalam pengisian data pembayaran pajak yang dilakukan melalui sistem pembayaran pajak secara elektronik sebagaimana tertera dalam BPN;

- Pemindahbukuan karena adanya kesalahan perekaman atas SSP, SSPCP, yang dilakukan Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing;

- Pemindahbukuan karena kesalahan perekaman atau pengisian Bukti Pbk oleh pegawai Direktorat Jenderal Pajak;

- Pemindahbukuan dalam rangka pemecahan setoran pajak dalam SSP, SSPCP, BPN, atau Bukti Pbk menjadi beberapa jenis pajak atau setoran beberapa Wajib Pajak, dan/atau objek pajak PBB;

- Pemindahbukuan karena jumlah pembayaran pada SSP, BPN, atau Bukti Pbk lebih besar daripada pajak yang terutang dalam Surat Pemberitahuan, surat ketetapan pajak, Surat Tagihan Pajak, Surat Pemberitahuan Pajak Terhutang, Surat Ketetapan Pajak PBB atau Surat Tagihan Pajak PBB;

- Pemindahbukuan karena jumlah pembayaran pada SSPCP atau Bukti Pbk lebih besar daripada pajak yang terutang dalam pemberitahuan pabean impor, dokumen cukai, atau surat tagihan/surat penetapan; dan

- Pemindahbukuan karena sebab lain yang diatur oleh Direktur Jenderal Pajak.

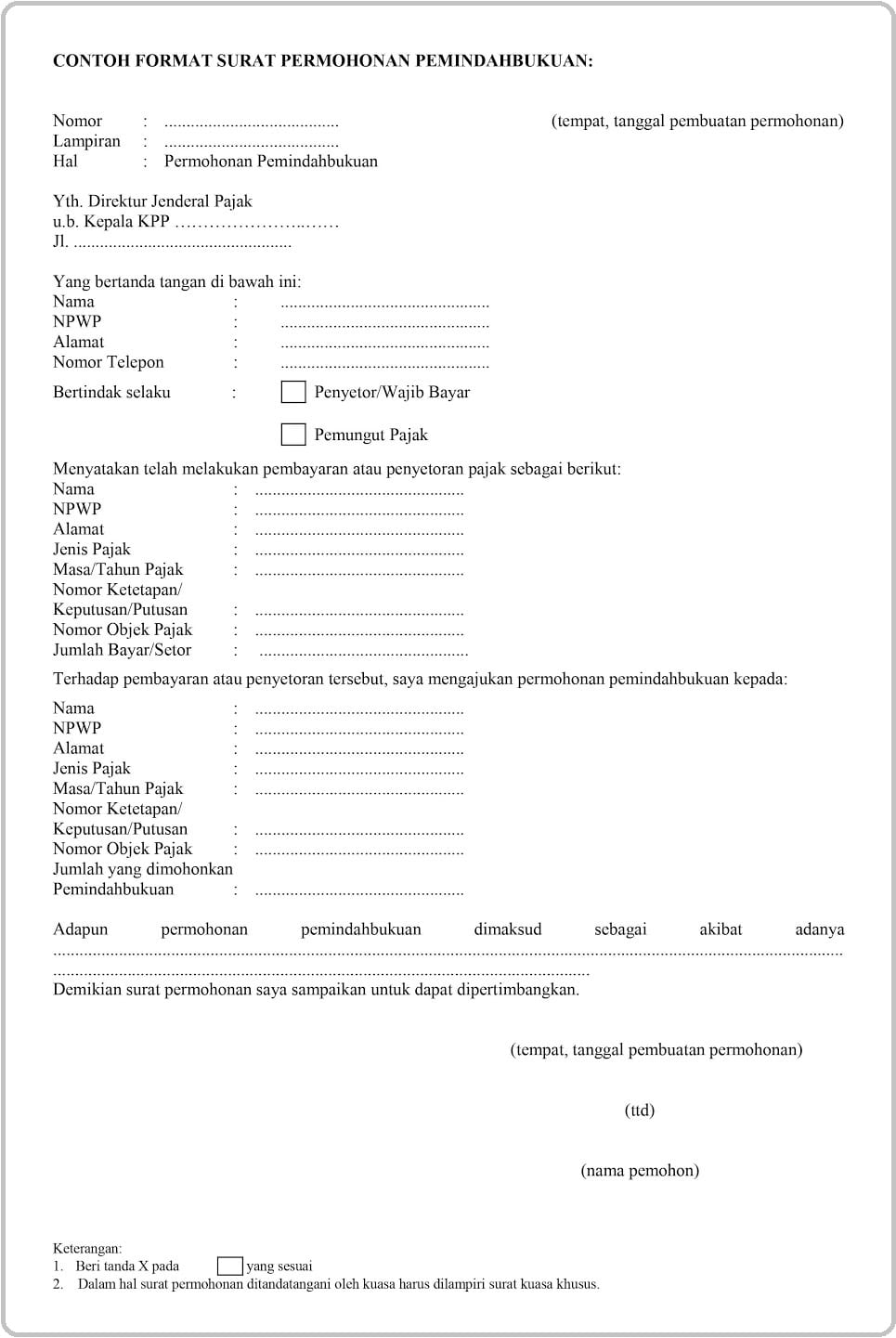

CONTOH FORMAT SURAT PERMOHONAN PEMINDAHBUKUAN berdasarkan PMK No. 242/PMK.03/2014 :