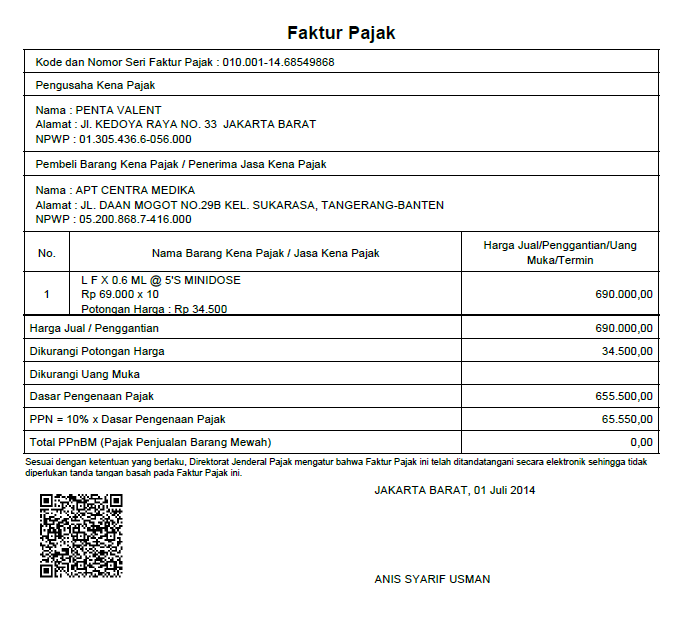

Dalam Pasal 13 ayat (9) UU PPN disebutkan bahwa: ‘Faktur Pajak harus memenuhi persyaratan formal dan material.’ Dalam memori penjelasannya secara lebih rinci dikatakan bahwa Faktur Pajak memenuhi persyaratan formal apabila diisi lengkap, jelas, dan benar sesuai dengan ketentuan (Pasal 13 ayat (5) dan (6) UU PPN). Sedangkan Faktur Pajak dikatakan telah memenuhi persyaratan material apabila keterangan yang tercantum didalamnya sesuai dengan kenyataan yang sebenarnya mengenai penyerahan BKP dan/atau penyerahan JKP, ekspor BKP Berwujud, ekspor BKP Tidak Berwujud, ekspor JKP, impor BKP, atau pemanfaatan JKP dan pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

Adapun menurut UU KUP yang mengatur masalah sanksi administrasi perpajakan, ketentuan terkait dapat temukan di Pasal 14 UU KUP. Dimana disebutkan bahwa Dirjen Pajak dapat menerbitkan Surat Tagihan Pajak (STP) apabila pengusaha yang telah dikukuhkan sebagai PKP tidak mengisi faktur pajak secara lengkap sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPN. Akan tetapi, sanksi di atas tidak akan dikenakan untuk Faktur Pajak yang tidak memuat keterangan terbatas mengenai:

- Nama, alamat, dan NPWP pembeli BKP atau penerima JKP; atau

- Nama, alamat, dan NPWP pembeli BKP atau penerima JKP, dan nama dan tandatangan yang berhak menandatangani Faktur Pajak untuk Pengusaha Kena Pajak Pedagang Eceran.

Sebutan Faktur Pajak Tidak Lengkap sendiri secara formal dapat ditemukan di PER-24/PJ/2012. Justru di PMK Nomor 84/PMK.03/2012 yang menjadi konsideran PER-24/PJ/2012 istilah tersebut tidak disinggung sama sekali. Menurut PER-24/PJ/2012, yang dimaksud Faktur Pajak Tidak Lengkap adalah Faktur Pajak yang tidak mencantumkan keterangan sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPN dan/atau mencantumkan keterangan tidak sebenarnya atau sesungguhnya dan/atau mengisi keterangan yang tidak sesuai dengan tata cara dan prosedur yang telah diatur.

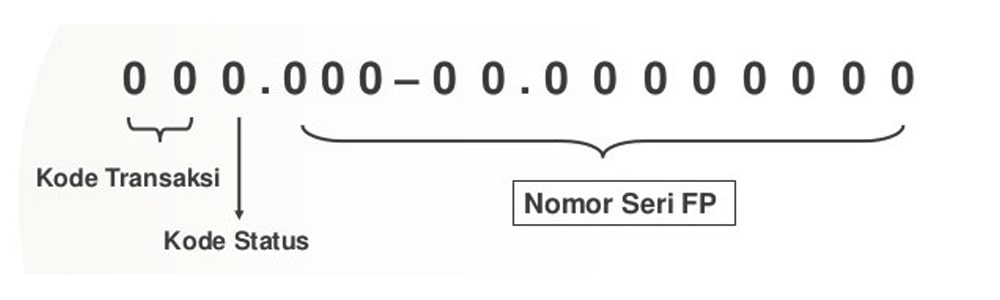

Secara jelas ketentuan dalam PER-24/PJ/2012 mengatur sebagai berikut:

- PKP yang membuat Faktur Pajak dengan menggunakan Nomor Seri Faktur Pajak ganda atau Nomor Seri Faktur Pajak yang sama lebih dari 1 (satu) dalam tahun pajak yang sama, maka seluruh Faktur Pajak dengan Nomor Seri Faktur Pajak tersebut dianggap sebagai Faktur Pajak Tidak Lengkap.

- PKP yang melakukan pengisian Kode dan Nomor Seri Faktur Pajak yang tidak sesuai dengan tata cara dan prosedur yang telah diatur, maka Faktur Pajak yang diterbitkan merupakan Faktur Pajak Tidak Lengkap.

- PKP yang tidak atau terlambat menyampaikan pemberitahuan kepada KPP tempat PKP dikukuhkan atau tempat pemusatan PPN terutang dilakukan, maka Faktur Pajak yang diterbitkan oleh PKP sampai dengan diterimanya pemberitahuan merupakan Faktur Pajak Tidak Lengkap.

- PKP yang menerbitkan Faktur Pajak Tidak Lengkap dikenai sanksi administrasi sesuai dengan Pasal 14 ayat (4) UU KUP.

- PKP Pembeli BKP atau Penerima JKP tidak dapat mengkreditkan PPN yang tercantum di dalam Faktur Pajak Tidak Lengkap sesuai dengan ketentuan Pasal 9 ayat (2b) dan ayat (8) huruf f UU PPN.

Dengan dikeluarkannya Per-31/PJ/2017, terdapat tambahan kelengkapan informasi dalam faktur pajak khususnya untuk faktur pajak yang diterbitkan kepada pembeli yang tidak memiliki NPWP, yaitu tambahan informasi NIK dan/atau nomor Paspor.

Perlu diperhatikan bahwa penerbitan faktur pajak untuk transaksi dengan konsumen yang tidak memiliki NPWP berbeda dengan transaksi yang dilakukan secara eceran.