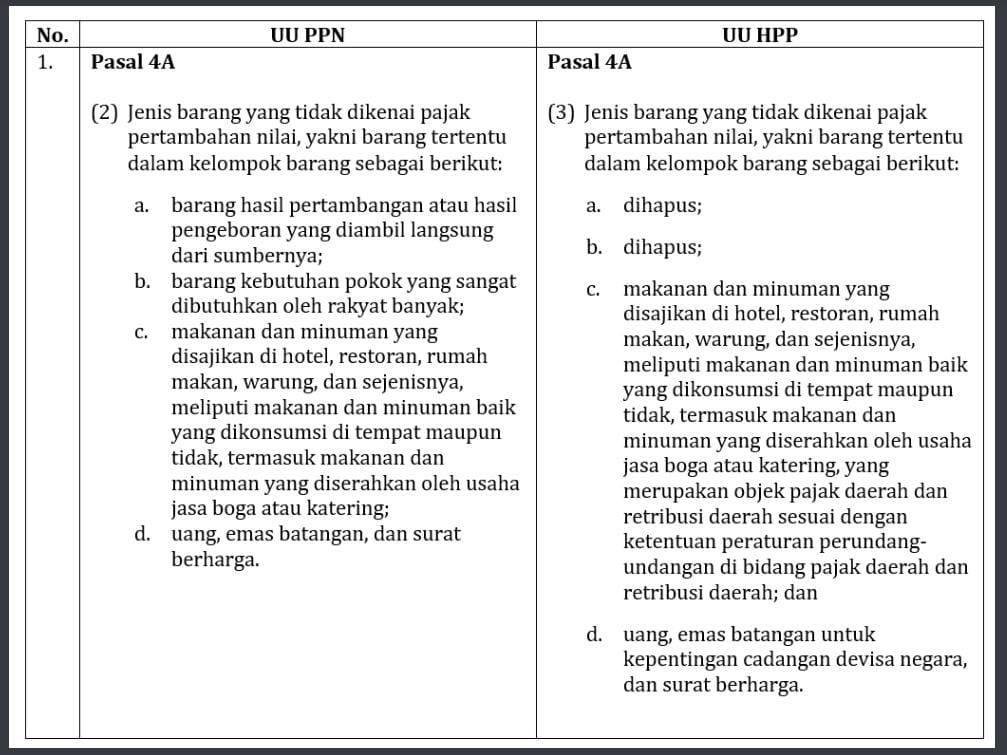

Terbitnya UU HPP banyak memberikan perubahan terhadap aturan pada UU sebelumnya. Seperti barang kebutuhan pokok yang pada UU PPN No 8 Tahun 1983 sebagaimana diubah dalam UU Cipta Kerja No 11 Tahun 2020 Pasal 4A ayat 2 merupakan barang yang tidak dikenai PPN., namun pada UU HPP No 7 Tahun 2021, barang kebutuhan pokok tersebut dihapuskan dari Pasal 4A ayat 2. Jika dihapuskan apakah barang kebutuhan pokok tersebut menjadi dikenakan PPN?

Ternyata, oleh pemerintah barang kebutuhan pokok tersebut dipindah kedalam Pasal 16B ayat 1A menjadi “Pajak terutang tidak dipungut sebagian atau seluruhnya atau dibebaskan dari pengenaan pajak baik untuk sementara waktu maupun selamanya”. Artinya atas barang kebutuhan pokok tersebut saat ini tetap tidak dikenakan PPN (mendapat fasilitas dibebaskan PPN). Lalu bagaimana dengan barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya seperti kerikil, pasir, tanah liat, dan lain-lain?

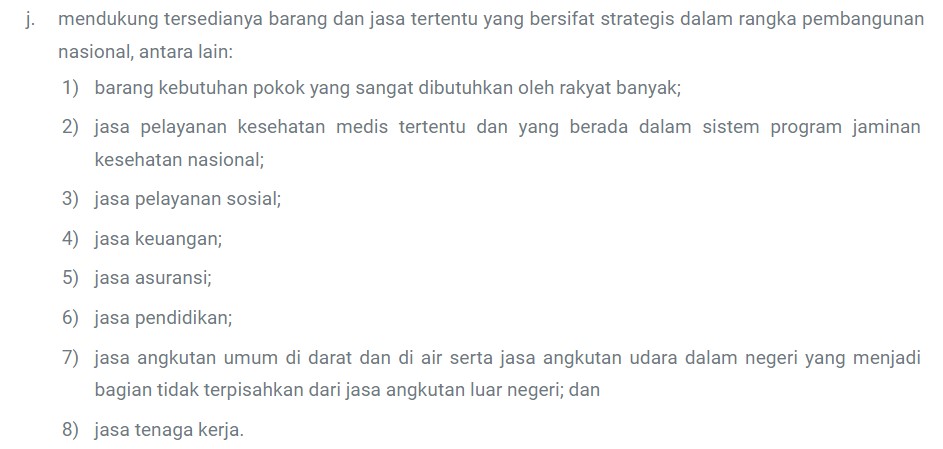

Sama seperti barang kebutuhan pokok, ternyata untuk barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya juga dihapuskan dari kelompok barang yang dikenai PPN. Lalu bagaimana untuk barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, apakah juga dimasukkan dalam Pasal 16B ayat 1A UU HPP yang mendapat fasilitas PPN?

Bedasarkan Pasal 16B ayat 1A huruf (j) UU HPP ternyata hal tersebut tidak disebutkan yang artinya barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya seperti kerikil, pasir, tanah liat tidak mendapat fasilitas PPN dibebaskan atau tidak dipungut.

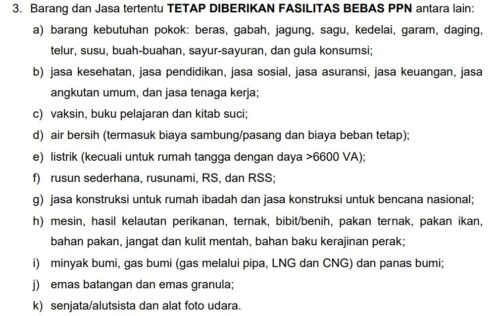

Dalam Siaran Pers No. SP-39/KLI/2022 angka 3 rincian Barang dan Jasa Tertentu yang Diberikan Fasilitas Bebas PPN untuk barang hasil pertambangan hanya spesifik untuk minyak bumi, gas bumi (gas melalui pipa, LNG dan CNG), serta panas bumi saja. Hingga saat ini, DJP masih belum menerbitkan aturan pelaksana sebagai penjelas dari UU ataupun Siaran Pers tersebut.

Sehingga untuk sekarang ini, penjualan kerikil, pasir, tanah liat, dan sebagainya selain yang disebutkan dalam SP tersebut terutang PPN 11%.